Wyzwania stojące przed bankami centralnymi

Rola banków centralnych w ciągu ostatnich 20 lat mocno się zmieniła. Banki przeszły płynnie od utrzymywania stabilnych cen i nadzoru nad systemem bankowym do wspierania gospodarki i ratowania systemu finansowego. Wzrost inflacji przypomniał, że stabilność cen w gospodarce jest dużą wartością.

Jakie dylematy staną przed bankami centralnymi w najbliższych latach?

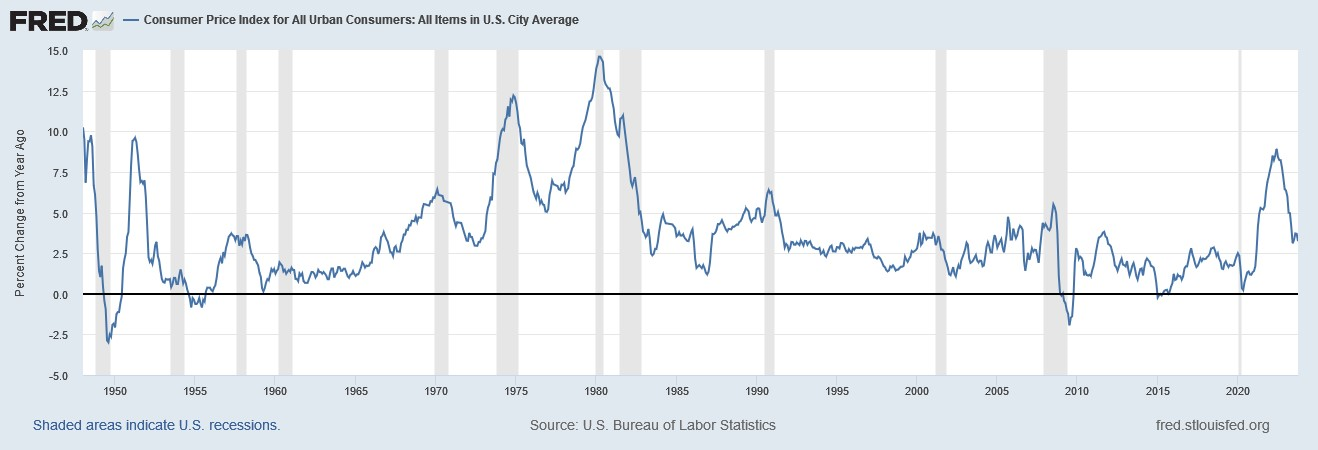

Inflacja przypomniała o sobie z przytupem. Gwałtowność wzrostu cen i poziomy, na które wspięła się inflacja, były zaskoczeniem i równocześnie przypomniały bankierom centralnym, że nie ma bezkarnego zwiększania płynności w gospodarce przy równoczesnej stymulacji fiskalnej i ograniczeniach w funkcjonowaniu gospodarki. Przy takich działaniach inflacja pojawi się zawsze. Dziś ważne pytanie dotyczy trwałości problemów z inflacją. Czy powszechne przekonanie inwestorów, że inflacja została pokonana, znajdzie oparcie w faktach? Od odpowiedzi na to pytanie zależą dylematy banków centralnych w kolejnych latach.

Inflacja jest zjawiskiem cyklicznym i jej spadek lub wzrost nie zależy od jednego czynnika.

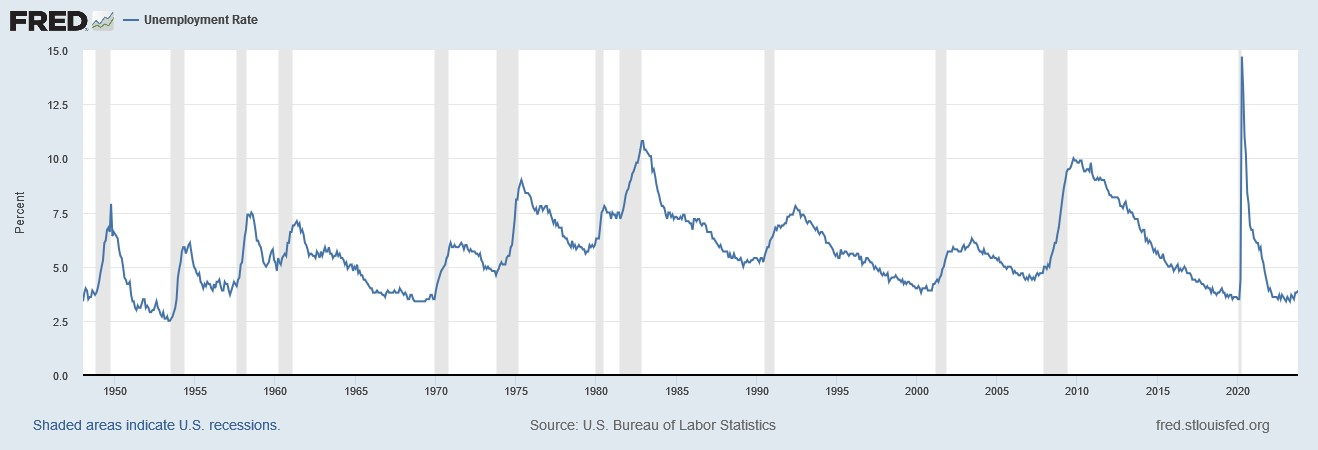

W USA w latach 60. inflacja zaczęła rosnąć, ale dopiero w latach 70. stała się ogromnym wyzwaniem. Dopiero Paul Volcker, ówczesny szef Rezerwy Federalnej, zdusił inflację, wprowadzając gospodarkę w recesję, i to dwukrotnie.

W latach 80. amerykańska gospodarka po szokowej terapii zafundowanej przez Fed miała warunki do szybkiego wzrostu bez presji inflacyjnej.

Volcker wywołał recesję, która przyniosła wzrost bezrobocia, a więc spadła presja na wzrost wynagrodzeń. Dzięki temu, bez szoków zewnętrznych w postaci wzrostu cen surowców, gospodarka USA mogła rozwijać się szybko i z niską inflacją.

Dwie pierwsze dekady obecnego stulecia to globalizacja, a więc przenoszenie produkcji do Chin, co sprawiało, że amerykański robotnik konkurował z robotnikiem chińskim. Optymalizacja kosztów produkcji i osłabienie siły negocjacyjnej pracowników pozwalała firmom na utrzymywanie kosztów na niskich poziomach. Oczywiście znaczenie miał również postęp technologiczny i wzrost wydajności pracy.

Reklama

Jak to się ma do obecnych wyzwań banków centralnych? Przez 40 lat Fed musiał pilnować, by gospodarka się nie przegrzała (co niekoniecznie im się udawało). Dwie pierwsze dekady tego stulecia przyniosły jednak inne wyzwania. Przede wszystkim Wielki Kryzys Finansowy, który skłonił Fed do rozpoczęcia programów skupu aktywów QE. Dzięki niskiej presji inflacyjnej ze strony rynku pracy, wzrost cen w gospodarce po 2007 roku był niski, bo globalizacja generalnie obniżała ceny.

Dziś Fed i inne banki centralne są w innej sytuacji. Deglobalizacja będzie postępować, co będzie czynnikiem proinflacyjnym. Chęć schłodzenia gospodarki, by obniżyć inflację, może napotkać opór społeczny, a dodatkowo stymulacja fiskalna sprawia, że działania rządu mają większy wpływ na sytuację gospodarczą niż działania banku centralnego.

Jestem bardzo ciekaw, jak banki centralne odnajdą się w obecnej sytuacji. Spodziewam się,żze przy pierwszych oznakach słabnięcia gospodarki Fed (również inne banki centralne) zacznie obniżać stopy procentowe i prawdopodobnie ograniczy wyprzedaż obligacji z własnego portfela. Jeżeli banki centralne zrobią to wcześnie, to po chwilowym spadku cen inflacja znów zacznie rosnąć. Co więcej, w obecnej sytuacji, gdy mamy deglobalizację, a w kolejnych latach coraz więcej państw z rynków wschodzących osiągnie rozmiary, przy których ich wzrost gospodarczy będzie wpływał na ceny surowców, inflacja może podnosić się bardzo szybko.

Kolejne wyzwanie to zielona rewolucja, czyli transformacja gospodarki na mniej emisyjną. Tu też banki centralne deklarują dużą aktywność i wspieranie takich działań, tylko nie do końca wiem, jak te działania mają się wpisywać w mandat, który mają.

Dla mnie najciekawszy będzie moment, gdy banki centralne staną przed wyborem: utrzymać inflację na niskim poziomie kosztem recesji i wyższego bezrobocia czy odpuścić osiągniecie celu inflacyjnego. Intuicja podpowiada mi, że niedługo zauważymy, że, oficjalnie albo nieoficjalnie, cel inflacyjny zostanie podniesiony do 3, a może 3,5%.

06.12.2023

Źródło: MDart10/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania