Historia porażek Fedu. Czy tradycji stanie się zadość?

Dla rynków akcji i obligacji mniejszym problemem jest sam fakt podnoszenia stóp procentowych przez Fed, a znacznie większym skala tych podwyżek i ich tempo. Historia ostatnich 30 lat pokazuje, że Fed za każdym razem popełniał podobne błędy.

W skrócie można je przedstawić jako: zbyt długi czas utrzymywania niskich stóp procentowych, a potem zbyt silne zaostrzenie polityki monetarnej, które prowadziło do recesji.

Reklama

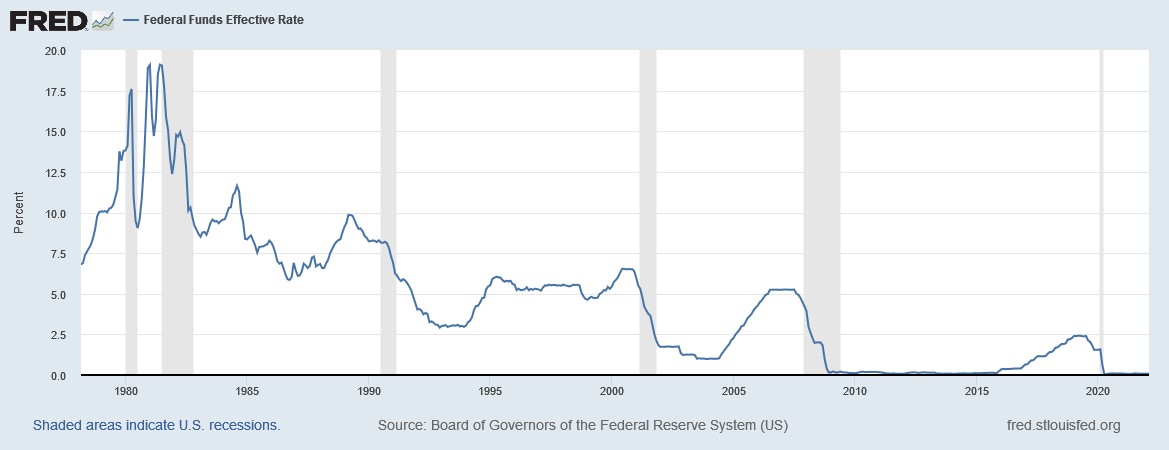

Od epoki Alana Greenspana przerabialiśmy ten sam scenariusz. Najpierw z różnych bardzo ważnych powodów, jak na przykład kryzys rosyjski w 1988, luźna polityka monetarna była utrzymywana pomimo sygnałów przegrzania gospodarki, a potem dokręcenie śruby w polityce monetarnej załamywało, albo rynek akcji, jak w 2000 roku lub rynek nieruchomości, jak w 2007. Również w 2018 Fed popełnił błąd bo redukował sumę bilansową i podnosił stop i gdyby nie wycofał się z tej polityki, gospodarka i rynki akcji w 2019 miałyby problemy. Jednak zrobili to i można powiedzieć, że był to jedyny udany zwrot w polityce monetarnej w okresie 30 lat.

Te nieudane działania nie oznaczają, że nie da się schłodzić gospodarki bez wywoływania recesji. Problemem jest jednak transmisja decyzji banku centralnego do gospodarki. Zanim gospodarka zareaguje na zmiany stóp procentowych mija kilka miesięcy, a zazwyczaj ponad pół roku. To sprawia, że efekty działań są widoczne z opóźnieniem. Niby wszyscy o tym wiedzą, ale trudno jest monitorować na bieżąco wpływ działań, których efekty widzimy z opóźnieniem. Dla osób, które potrzebują przykładu z życia, to próby wyregulowania temperatury wody w prysznicu, jeżeli zawór regulujący ten przepływ jest oddalony od słuchawki, jest świetną analogią. Zazwyczaj musimy trochę zwiększyć, potem trochę zmniejszyć strumień ciepłej wody, by otrzymać właściwą temperaturę. Z prysznicem jest jednak łatwiej, niż z gospodarką. Tu trzeba zawczasu przewidzieć skutki działań, bo kolejna zmiana polityki, to znów kilka miesięcy bezwładności w transmisji efektów działań do gospodarki.

Drugim wyzwaniem, z którym obecnie będzie musiał zmierzyć się Fed, to wysokość inflacji. Żeby znaleźć analogię to musimy się cofnąć do lat 70-tych, gdy inflacja w USA była nawet na wyższych poziomach, niż obecnie, bo przekraczała 10%.

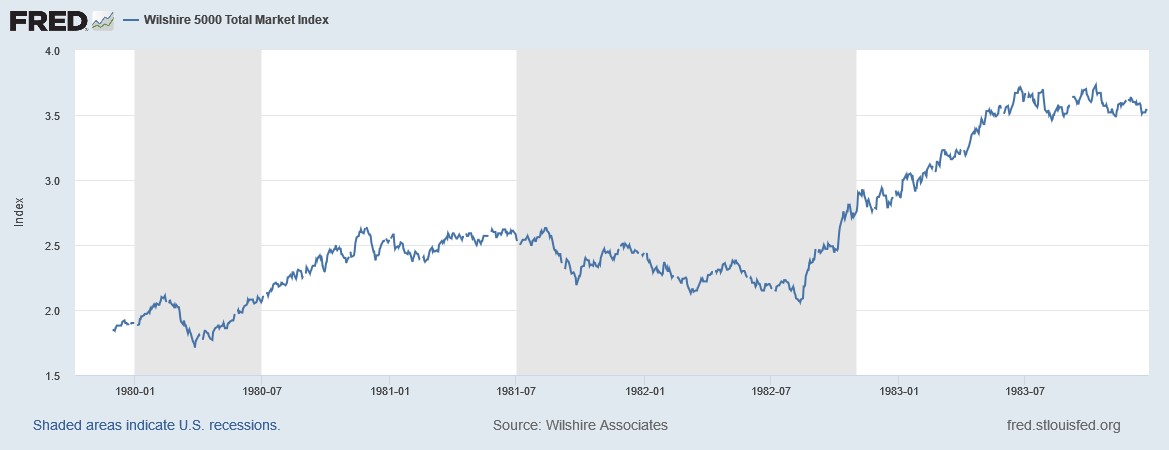

Walka z inflacją, którą wypowiedział ówczesny szef Rezerwy Federalnej Paul Volcker oznaczała jednak dla gospodarki amerykańskiej recesję (okresy zacieniowane na szaro). Odbiło się to również na rynku akcji.

Indeks Wilshire 5000, który obrazuje zachowanie niemal całego rynku akcji, w okresach recesyjnych nie zachowywał się dobrze. Jednak minima wyznaczone w II połowie 1982 roku to początek największej hossy w historii amerykańskiego rynku akcji.

Jerome Powell, czyli obecny szef Rezerwy Federalnej staje przed trudnym zadaniem. Ścieżka, którą Fed może podążać i schładzać gospodarkę, nie doprowadzając do recesji, a równocześnie ograniczyć inflację, jest wąska, ale nie oznacza to, że recesja jest nieunikniona. Co więcej nawet recesja nie musi oznaczać wielkiej bessy, która spowoduje spadki na rynkach akcji o 50%. W przypadku rynków akcji bardzo dużo zależy od alternatyw inwestycyjnych, które będą mieli inwestorzy.

Może się okazać, że ryzyko obligacji skarbowych, które ujawni się, gdyby okazało się, ze Fed musi walczyć z inflacją bardziej zdecydowanie, sprawi, że obligacje nie będą atrakcyjną inwestycją. Historia pokazuje, że od momentu rozpoczęcia zacieśniania polityki monetarnej do szczytu hossy na rynkach akcji mija co najmniej rok, a zazwyczaj kilka lat. Jeżeli historia czegoś uczy, to właśnie tego, że początek zacieśniania polityki monetarnej zwykle nie jest końcem hossy.

Jeżeli spojrzymy na okresy podnoszenia stóp procentowych przez Fed, to w konsekwencji podnoszenia stóp w 1994 nie mieliśmy recesji. Podwyżki stóp z 1999 roku zakończyły hossę rok później. Kolejna seria podwyżek stóp zaczęła się w 2004 roku, a hossa zakończyła w 2007. Skutków zaostrzania polityki monetarnej z 2018 roku nie znamy, bo Fed zmienił politykę, a recesja była konsekwencją lockdownów, a nie polityki Fed-u.

Warto o tym pamiętać, że bessa zazwyczaj rodzi się długo, a pojawia się wtedy, gdy prawie nikt jej się nie spodziewa.

16.03.2022

Źródło: Athitat Shinagowin / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania