"Wielu inwestorów poniósł gołębi entuzjazm"

Ten rok może okazać się okresem całkiem sporych wyzwań dla inwestorów. Szczególnie niepewna jest sytuacja makroekonomiczna, zatem rozsądnym może być wejście w 2024 r. z jeszcze większą pokorą niż zwykle - mówi dr Sonal Desai, Chief Investment Officer we Franklin Templeton Fixed Income Group.

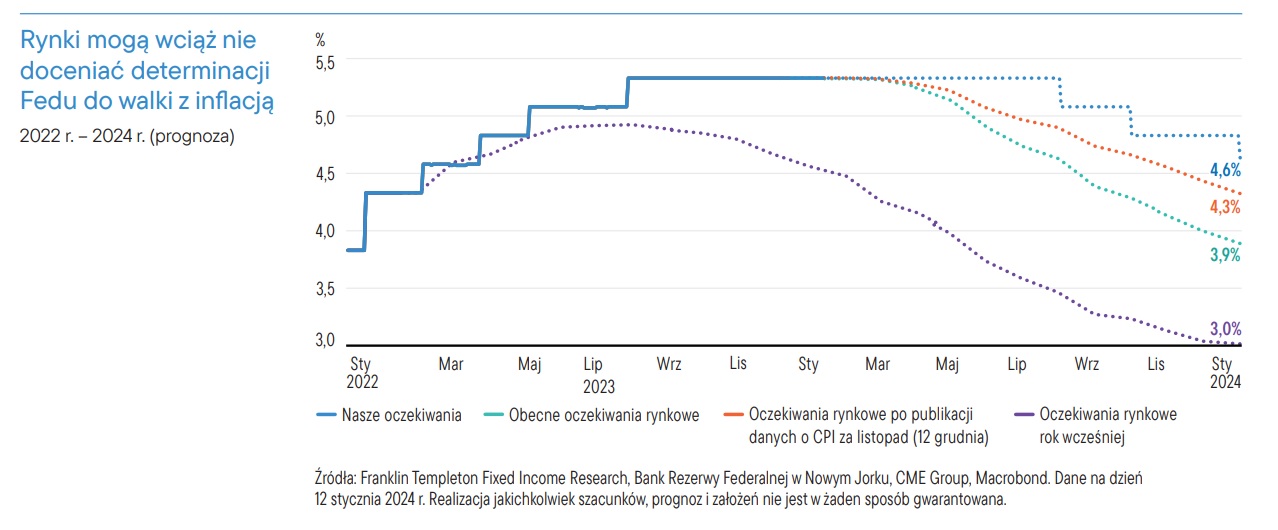

Na początku 2023 r., gdy stopa funduszy federalnych mieściła się w przedziale 4,25–4,50%, rynki przewidywały, że przed końcem roku Rezerwa Federalna (Fed) zmieni kurs i obniży stopy o 50 punktów bazowych. Odnosiłam nieodparte wrażenie, że inwestorzy nie doceniali problemu inflacji, a także determinacji Fedu do podjęcia odpowiednich działań w odpowiedzi na ten problem. Fed nie obniżył stóp, a stopa funduszy federalnych jest dziś o cały punkt procentowy wyższa niż rok temu. U progu nowego roku moje przewidywania są mniej zbieżne z rynkowym konsensusem, jednak uważam, że wielu inwestorów znów poniósł „gołębi” entuzjazm.

Cięcia stóp o 75 punktów bazowych, jakie Fed sygnalizuje na rok bieżący, wydają się bardziej realistyczne, zważywszy na postępy na polu inflacji, ale rynki na pewnym etapie zaczęły wyceniać cięcia zbliżone do 150 punktów bazowych, które miałyby rozpocząć się już w marcu, czyli, według mnie, zdecydowanie zbyt wcześnie. Rynki już wykonały za Fed sporą część pracy na polu poluzowania, sprowadzając warunki finansowe z powrotem do poziomu z okresu, w którym stopa funduszy federalnych sięgała zaledwie 1,75%. W warunkach nadal solidnej dynamiki gospodarki Fed prawdopodobnie nie musi się spieszyć z obniżaniem stóp, choć trudno przewidzieć, czy i jak kalendarz wyborczy wpłynie na kalendarz cięć stóp procentowych.

Rok temu uderzające było dla mnie to, jak bardzo rynki nie rozumiały Fedu, natomiast dziś uderza mnie brak rozwagi Rezerwy Federalnej, jakiego wcześniej nie obserwowaliśmy. W grudniu szef Fedu Jerome Powell świętował swój triumf. Można to zrozumieć, ponieważ odnotowaliśmy znaczący spadek inflacji przy niemal zerowych szkodach dla gospodarki. Niemniej jednak, jak można było przewidzieć, znacząca zmiana retoryki Fedu skłoniła rynki do przekonania, że wkrótce wrócą radosne czasy skrajnie niskich stóp procentowych i dużej płynności. Fed dodatkowo utwierdził rynki w tym przekonaniu, sygnalizując, że zamierza zakończyć zacieśnianie ilościowe ze znacznie większym bilansem niż zakładał wcześniej, aby utrzymać „płynność na poziomie większym niż zadowalający”.

Fed, świadomie bądź nie, wywołał nową falę nieracjonalnego optymizmu na rynkach, co, według mnie, podtrzymuje ryzyko inflacji i sprawia, że inwestowanie w 2024 r. staje się znacznie większym wyzwaniem. Nie zrozumcie mnie źle: nie podważam sukcesu Rezerwy Federalnej, jakim jest odzyskanie kontroli nad inflacją. Zdecydowane zacieśnienie polityki pieniężnej w połączeniu z uspokojeniem sytuacji związanej ze wstrząsami podażowymi znacząco ostudziło dynamikę cen i przyczyniło się do stłumienia oczekiwań inflacyjnych. Inwestorzy nadal powinni jednak być świadomi dwóch rodzajów ryzyka związanego z inflacją: po pierwsze, „ostatnia prosta” tej drogi w kierunku poziomu 2% może okazać się zbyt długa, by móc odetchnąć z ulgą, a po drugie, nowy wstrząs w złym momencie może wywindować inflację z powrotem w górę.

Problemem, o którym się powszechnie nie mówi jest polityka budżetowa. Cały czas jest skrajnie poluzowana i nie widzę większych szans na jej korektę w najbliższej przyszłości, zważywszy, że wkraczamy w rok wyborczy. Nie tylko przyczynia się to do wzrostu ryzyka inflacyjnego, ale także zwiększa ryzyko dominacji polityki budżetowej nad polityką pieniężną; Rezerwie Federalnej coraz trudniej jest ignorować niezmiennie duże potrzeby na polu finansowania wydatków rządowych oraz większy wpływ kosztów odsetek na budżet.

Czynniki długoterminowe również będą miały wpływ na warunki inwestycyjne w 2024 r., zważywszy, że okres warunków nadzwyczajnych związanych z inflacją dobiega końca i zaczynamy zmierzać w kierunku nowej równowagi. Nadal uważamy, że nowa normalność będzie w dużej mierze podobna do starej normalności sprzed globalnego kryzysu finansowego. Innymi słowy, nie sądzę, by czekał nas powrót do skrajnie niskich stóp procentowych i skrajnie dużej płynności. Jestem coraz bardziej przekonana, że neutralny poziom stóp procentowych jest wyższy niż zakładają rynki i niż niezmiennie sygnalizuje Fed. Gdyby było inaczej, trudno byłoby wyjaśnić niezmiennie solidną kondycję gospodarki Stanów Zjednoczonych przy stopie funduszy federalnych przewyższającej 5% od maja ubiegłego roku.

Uważam, że naturalny poziom stóp w warunkach nominalnych sięga prawdopodobnie 4% lub nieco wyżej, a nie 2,5%, jak zakładają długoterminowe prognozy Federalnego Komitetu ds. Operacji Otwartego Rynku (FOMC). Fed zasygnalizował zamiar utrzymania skrajnie dużego bilansu, co również nieco mnie niepokoi. Często słyszę argumenty, że poziom rezerw banku centralnego nie ma nic wspólnego z akcją kredytową w sektorze bankowym. Dostrzegam tu spore nieporozumienie. To prawda, że powiększenie bilansu przez Fed nie zmusza automatycznie banków do udzielania kredytów w większych ilościach, ale prawdą jest również to, że duże rezerwy, odpowiadające dużemu bilansowi Fedu, tworzą przestrzeń do powiększania udzielanych i zaciąganych kredytów, gdyby banki chciały się na to zdecydować. Prawdą jest także fakt, że duży bilans, poprzez swoje oddziaływanie na płynność, przyczynia się do poluzowania warunków finansowych. W końcu właśnie dlatego Fed uruchomił luzowanie ilościowe. Można wskazać kilka powodów, dla których Fed woli utrzymywać większy bilans (czynniki, które mogą mieć na to wpływ, to dominacja polityki budżetowej i regulacja rynku finansowego), ale sądzę, że to ryzykowny sposób postępowania. Pozostawiając sporą przestrzeń na udzielanie i zaciąganie kredytów, bank otwiera inny kanał dla mniej stabilnych korekt systemu gospodarczego i finansowego, a także utwierdza rynek w przekonaniu, że charakterystyczne dla okresu po globalnym kryzysie finansowym warunki dużej płynności powrócą.

Przyglądając się amerykańskiej gospodarce, która wchodzi w 2024 rok w solidnej kondycji, wzmacnianej przez dobrą koniunkturę na rynkach akcji, poluzowaną politykę budżetową i korzystne warunki na rynku pracy, przy wzroście zatrudnienia nadal znacznie przewyższającym docelową stopę inflacji, dochodzę do wniosku, że sytuacja gospodarcza w żaden sposób nie uzasadnia powrotu do bardzo poluzowanej polityki pieniężnej, na jaką wciąż liczą rynki. To wszystko składa się na bardzo wymagające warunki inwestycyjne, ponieważ rynki znacznie wyprzedzają Fed i już wyceniły bardziej zdecydowane kroki banku centralnego na polu polityki pieniężnej niż te, jakich możemy realistycznie oczekiwać w tym roku.

W nadchodzących kwartałach spodziewam się zatem większej zmienności, a może także powrotu rentowności 10-letnich papierów skarbowych w okolice poziomu 4,50%. Wydłużenie czasu trwania papierów będzie atrakcyjniejszą strategią w okresie kilku najbliższych kwartałów. Uważam, że instrumenty o stałym dochodzie jeszcze bardziej umocnią się na pozycji aktywów zapewniających dywersyfikację portfeli inwestycyjnych i ostatecznie zyskają na obniżonej zmienności, gdy rynki przestaną w tak dużym stopniu koncentrować się na reakcjach Fedu.

INFORMACJA NATURY PRAWNEJ

Niniejszy materiał ma charakter ogólny, a zawarte w nim treści nie powinny być traktowane jako indywidualne porady lub rekomendacje inwestycyjne dotyczące kupna, sprzedaży lub utrzymania jakichkolwiek inwestycji lub przyjęcia jakiejkolwiek strategii inwestycyjnej. Informacje zawarte w niniejszym materiale nie mają charakteru porad prawnych ani podatkowych. Niniejszy materiał nie może być powielany, rozpowszechniany ani publikowany bez uprzedniej pisemnej zgody Franklin Templeton.

Poglądy wyrażone w niniejszym materiale odzwierciedlają punkt widzenia zarządzającego inwestycjami, a wszelkie komentarze, opinie i analizy są w pełni aktualne wyłącznie w dniu ich publikacji i mogą ulec zmianie bez odrębnego powiadomienia. Te poglądy oraz założenia, na podstawie których zostały sformułowane mogą ulegać zmianom w związku z rynkowymi i innymi warunkami i mogą różnić się od poglądów i założeń innych zarządzających portfelami inwestycyjnymi lub całej spółki. Informacje zawarte w niniejszym materiale nie stanowią kompletnej analizy wszystkich istotnych faktów dotyczących jakiegokolwiek kraju, regionu czy rynku. Realizacja jakichkolwiek przewidywań i prognoz dotyczących gospodarki, rynku akcji, rynku obligacji czy rynkowych trendów ekonomicznych nie jest gwarantowana. Wartość inwestycji i dochód z inwestycji mogą rosnąć lub spadać i istnieje ryzyko utraty części zainwestowanych środków. Wyniki historyczne nie wskazują ani nie gwarantują wyników przyszłych. Wszelkie inwestycje wiążą się z ryzykiem, włącznie z ryzykiem utraty zainwestowanego kapitału.

Wszelkie badania i analizy uwzględnione w niniejszym materiale zostały opracowane na potrzeby i do wyłącznych celów Franklin Templeton i mogą być wykorzystywane tylko do tych celów, zatem są udostępniane w niniejszym dokumencie wyłącznie jako informacje uzupełniające. Dane pochodzące z zewnętrznych źródeł mogły zostać wykorzystane na potrzeby opracowania niniejszego materiału. Takie dane nie zostały odrębnie zweryfikowane, potwierdzone ani poddane kontroli przez Franklin Templeton („FT”). Choć informacje zostały pozyskane ze źródeł uznawanych przez Franklin Templeton za rzetelne, nie gwarantujemy ich poprawności, kompletności i zwięzłości, a informacje mogą ulegać zmianom bez odrębnego powiadomienia. Odniesienia do poszczególnych papierów wartościowych nie stanowią rekomendacji kupna, utrzymania lub sprzedaży jakichkolwiek papierów wartościowych i nie powinny być interpretowane jako taka rekomendacja, a informacje odnoszące się do takich poszczególnych papierów wartościowych (o ile się pojawiają w materiale) nie stanowią dostatecznej podstawy do podjęcia decyzji inwestycyjnej. FT nie ponosi żadnej odpowiedzialności za jakiekolwiek straty wynikające z wykorzystania jakichkolwiek informacji zawartych w niniejszym materiale; inwestor może opierać swoje decyzje na przedstawionych tutaj opiniach lub wynikach analiz wyłącznie na własne ryzyko.

Produkty, usługi i informacje mogą nie być dostępne pod niektórymi jurysdykcjami i są oferowane poza Stanami Zjednoczonymi przez inne podmioty powiązane z FT i/lub przez dystrybutorów, w zależności od lokalnie obowiązujących przepisów. Aby dowiedzieć się, czy dane produkty i usługi są dostępne pod określoną jurysdykcją, należy skonsultować się z profesjonalnym doradcą finansowym lub osobą kontaktową dla klientów instytucjonalnych we Franklin Templeton.

Wydane w Stanach Zjednoczonych. Franklin Resources, Inc. oraz jej podmioty zależne oferują usługi z zakresu zarządzania inwestycjami za pośrednictwem wielu doradców inwestycyjnych zarejestrowanych w amerykańskiej Komisji Papierów Wartościowych i Giełdy (SEC). Franklin Distributors, LLC i Putnam Retail Management LP, spółki należące do FINRA/SIPC, są brokerami/sprzedawcami produktów Franklin Templeton, świadczącymi usługi jako zarejestrowani przedstawiciele. Franklin Templeton, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com.

Kanada: wydane przez Franklin Templeton Investments Corp., 200 King Street West, Suite 1500 Toronto, ON, M5H3T4, faks: (416) 364-1163, (800) 387-0830, www.franklintempleton.ca.

Ameryki: w Stanach Zjednoczonych niniejsza publikacja udostępniana jest wyłącznie pośrednikom finansowym przez Franklin Distributors, LLC, spółkę należącą do FINRA/SIPC, 100 Fountain Parkway, St. Petersburg, Florida 33716. Tel.: (800) 239-3894 (połączenie bezpłatne w USA), (877) 389-0076 (połączenie bezpłatne w Kanadzie), faks: (727) 299-8736. Dystrybucja poza Stanami Zjednoczonymi może być prowadzona przez Franklin Templeton International Services, S.à r.l. (FTIS) lub innych dystrybutorów, pośredników, sprzedawców lub profesjonalnych inwestorów, którym FTIS powierzy dystrybucję tytułów uczestnictwa funduszy Franklin Templeton pod niektórymi jurysdykcjami. Niniejszy materiał nie stanowi oferty sprzedaży ani zachęty do składania oferty kupna papierów wartościowych pod jakąkolwiek jurysdykcją, pod którą byłoby to niezgodne z obowiązującym prawem.

Wydane w Europie przez: Franklin Templeton International Services S.à r.l. podlegającą nadzorowi Commission de Surveillance du Secteur Financier — 8A, rue Albert Borschette, L-1246 Luksemburg. Tel.: +352-46 66 67-1 Faks: +352-46 66 76. Polska: wydane przez Templeton Asset Management (Poland) TFI S.A., Rondo ONZ 1; 00-124 Warszawa. Republika Południowej Afryki: wydane przez Franklin Templeton Investments SA (PTY) Ltd., licencjonowanego dostawcę usług finansowych. Tel.: +27 (21) 831 7400, faks: +27 (21) 831 7422. Szwajcaria: wydane przez Franklin Templeton Switzerland Ltd, Stockerstrasse 38, CH-8002 Zurych. Zjednoczone Emiraty Arabskie: wydane przez Franklin Templeton Investments (ME) Limited, podmiot działający na podstawie licencji i pod nadzorem Urzędu Regulacji Rynków Finansowych w Dubaju. Oddział w Dubaju: Franklin Templeton, The Gate, East Wing, Level 2, Dubai International Financial Centre, P.O. Box 506613, Dubaj, ZEA, tel.: +9714-4284100, faks: +9714-4284140. Wielka Brytania: wydane przez Franklin Templeton Investment Management Limited (FTIML) z siedzibą pod adresem: Cannon Place, 78 Cannon Street, Londyn EC4N 6HL. Tel.: +44 (0)20 7073 8500. Podmiot notyfikowany i regulowany w Wielkiej Brytanii przez Urząd Regulacji Rynków Finansowych (Financial Conduct Authority, FCA).

Australia: wydane przez Franklin Templeton Australia Limited (ABN 76 004 835 849) (australijskiego dostawcę usług finansowych posiadającego licencję nr 240827), Level 47, 120 Collins Street, Melbourne, Victoria, 3000. Hongkong: wydane przez Franklin Templeton Investments (Asia) Limited, 17/F, Chater House, 8 Connaught Road Central, Hongkong. Japonia: wydane przez Franklin Templeton Japan Co., Ltd., Shin-Marunouchi Building, 1-5-1 Marunouchi Chiyoda-ku, Tokyo 100-6536 [Tokio], spółkę zarejestrowaną w Japonii jako podmiot prowadzący działalność gospodarczą związaną z instrumentami finansowymi [zarejestrowaną przez dyrektora lokalnego biura ds. finansów dla regionu Kanto (jako podmiot prowadzący działalność gospodarczą związaną z instrumentami finansowymi) pod nr 417]. Korea Południowa: wydane przez Franklin Templeton Investment Advisors Korea Co., Ltd, 3rd fl., CCMM Building, 101 Yeouigongwon-ro, Yeongdeungpo-gu, Seoul Korea 07241 (Seul, Korea Południowa). Malezja: wydane przez Franklin Templeton Asset Management (Malaysia) Sdn. Bhd. & Franklin Templeton GSC Asset Management Sdn. Bhd. Niniejszy dokument nie był weryfikowany przez Komisję ds. Papierów Wartościowych w Malezji. Singapur: wydane przez Templeton Asset Management Ltd. Registration No. (UEN) 199205211E, 7 Temasek Boulevard,#38-03 Suntec Tower One, 038987, Singapur.

Na stronie www.franklinresources.com można znaleźć przekierowanie na lokalną stronę internetową Franklin Templeton.

29.01.2024

Artykuł sponsorowany

Źródło: eamesBot / Shutterstock.com