Polska to nie cały świat

Inwestorzy na całym świecie mają tendencję do lokowania pieniędzy we własnych krajach. Wydaje się to łatwiejsze i bezpieczniejsze, bo daje poczujcie „namacalności” i wrażenie lepszego zrozumienia inwestycji. Niestety, nie jest to działanie optymalne.

Nie tylko nie pozwala skorzystać z zalet dywersyfikacji, na czele ze zmniejszeniem wahań wartości inwestycji w czasie, ale przede wszystkim odcina od szeregu możliwości, które daje światowy rynek finansowy. Dobitnie ilustrują to poniższe liczby.

Na koniec trzeciego kwartału 2021 kapitalizacja, czyli suma cen wszystkich akcji notowanych na Giełdzie Papierów Wartościowych w Warszawie stanowiła ok. 0,27% kapitalizacji globalnej, podczas gdy w przypadku spółek notowanych na giełdach w USA było to 41%. W ciągu ostatnich 10 lat, licząc do końca roku 2021, sztandarowy polski indeks WIG wzrósł o 85%, podczas gdy główny indeks amerykański S&P 500 280%, a akcje z całego świata mierzone indeksem MSCI All Country World Index (Gross USD) dały 210% zysku.

Jedno i drugie wyraźnie pokazuje, z czego nie skorzystały osoby zbyt mocno przywiązane do krajowego ogródka. Właśnie dlatego rynki zagraniczne stanowią istotną część w portfelach naszych subfunduszy mieszanych na czele z PKO Zabezpieczenia Emerytalnego i PKO Portfele Inwestycyjne. Oczywiście dziś nie jesteśmy w stanie przewidzieć, czy w kolejnej dekadzie sytuacja się nie odwróci i polskie akcje nie okażą się lepsze od amerykańskich, tak jak dekadę wcześniej tj. na koniec 2011 roku, kiedy przez 10 lat S&P 500 zyskał niecałe 10%, a polski WIG 170%. Tego nie wie nikt, dlatego warto mieć w portfelu akcje z całego świata.

Warto w tym miejscu zaznaczyć, że w przypadku zdecydowanej większości subfunduszy PKO TFI, klient nie ponosi ryzyka walutowego (lub jest ono minimalne), tzn. osłabienie lub umocnienie polskiego złotego nie ma wpływu na wynik inwestycji – bez względu na to, na jakim rynku i w jakich walutach lokuje dany fundusz. W przypadku inwestycji w jednostki uczestnictwa funduszy, działanie takie wykonują zarządzający funduszami za pomocą instrumentów pochodnych, pozwalających skutecznie ograniczyć takie ryzyko. W przypadku samodzielnych inwestycji w akcje zagraniczne, zwłaszcza jeśli ich skala nie jest duża, może to być bardzo trudne lub wręcz niemożliwe a dodatkowo wymaga niemałej wiedzy i doświadczenia.

Jednocześnie bez względu na to, czy zdecydujemy się na inwestycje wyłącznie polskie czy też zagraniczne, warto korzystać z możliwości optymalizacji podatkowej, czyli legalnego zmniejszania obciążeń podatkowych, możliwego dzięki takim krajowym rozwiązaniom jak Indywidualne Konta Emerytalne i Indywidualne Konta Zabezpieczenia Emerytalnego. Oba pozwalają „ominąć” podatek od zysków kapitałowych, popularnie zwany podatkiem Belki, a IKZE daje dodatkową „podatkową stopę zwrotu”, z której mało kto zdaje sobie sprawę.

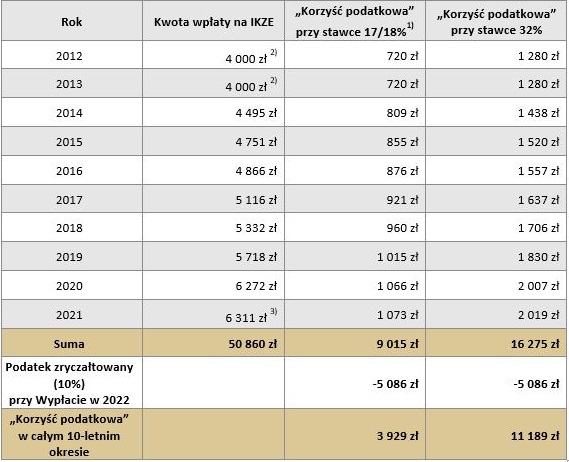

Mamy na myśli kwoty wygenerowane wyłącznie dzięki możliwości obniżania podstawy opodatkowania w każdym roku kalendarzowym o kwotę wpłaty na IKZE. Na przykład osoba, która wykorzystywała pełne limity wpłat przez ostatnie 10 lat (2012-2021), a w 2022 dokona wypłaty już jako emeryt w rozumieniu Ustawy o IKE i IKZE zarobiła z tytułu samych ulg w PIT ok. 4 tys. zł (będąc w pierwszym progu podatkowym) albo ok. 11 tys. zł (będąc w drugim progu). I to przy uwzględnieniu obowiązującego 10% podatku zryczałtowanego od całej wypłacanej kwoty.

Szczegółowe obliczenia prezentujemy w tabeli poniżej.

Źródło: Obliczenia własne PKO TFI, zaokrąglone do liczb całkowitych, przy założeniu zerowej stopy zwrotu z inwestycji w celu zobrazowania korzyści finansowej wyłącznie z tytułu corocznej ulgi w PIT.

- Od 01.10.2019 nastąpiła obniżka stawki z 18% na 17%, za cały rok 2019 przyjęto zatem stawkę 17,75%

- W roku 2012 i 2013 nie było jednolitego limitu wpłat dla wszystkich, stąd przyjęto kwotę 4000 zł.

- Od 2021 dostępny jest wyższy limit dla osób prowadzących działalność gospodarczą. W obliczeniach uwzględniono limit niższy.

IKZE i IKE w PKO TFI dostępne są w ramach Pakietu Emerytalnego, który ułatwia wykorzystanie wszelkich ulg do maksimum i upraszcza efektywne gromadzenie środków na przyszłość. Wpłat można dokonywać systematycznie np. co miesiąc, co jest zwykle dużo mniej odczuwalne dla domowego budżetu niż wpłata jednorazowa np. w grudniu, kiedy nie wydatków nie brakuje.

Zapraszamy do korzystania z naszej szerokiej oferty.

Michał Ziętal, CFA

Dyrektor ds. Komunikacji Inwestycyjnej PKO TFI

---

Jest to informacja reklamowa. Inwestowanie w fundusze wiąże się z ryzykiem. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z prospektem informacyjnym danego funduszu oraz z dokumentem zawierającym kluczowe informacje dla inwestorów (KIID). Pełna treść noty prawnej znajduje się na stronie PKO TFI www.pkotfi.pl/nota-prawna/.

17.01.2022

Artykuł sponsorowany

Źródło: Shutterstock.com