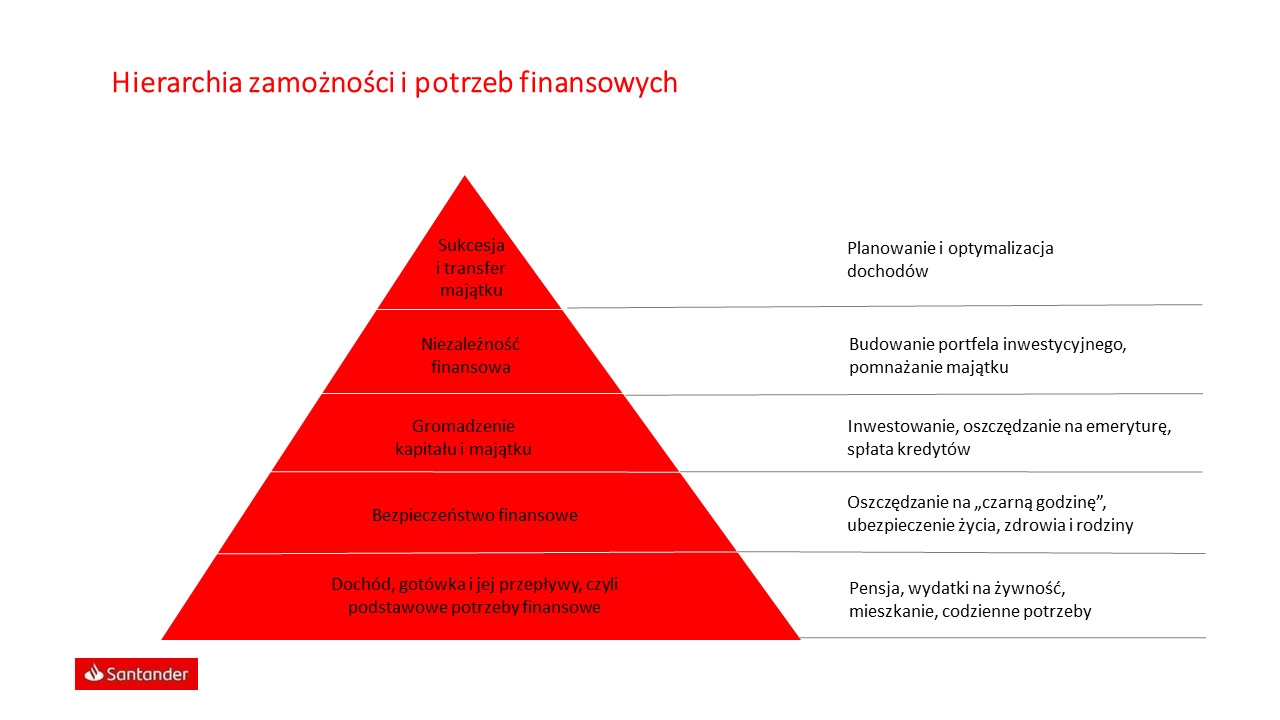

Hierarchia zamożności i potrzeb finansowych

Wydarzenia tego roku miały duży wpływ na różne aspekty naszego życia. Pracujemy inaczej, „bankujemy” inaczej – dostosowujemy się i zmieniliśmy na stałe nasze zwyczaje i nawyki z tym związane. Jak nowa rzeczywistość nawiązuje do teorii sprzed lat?

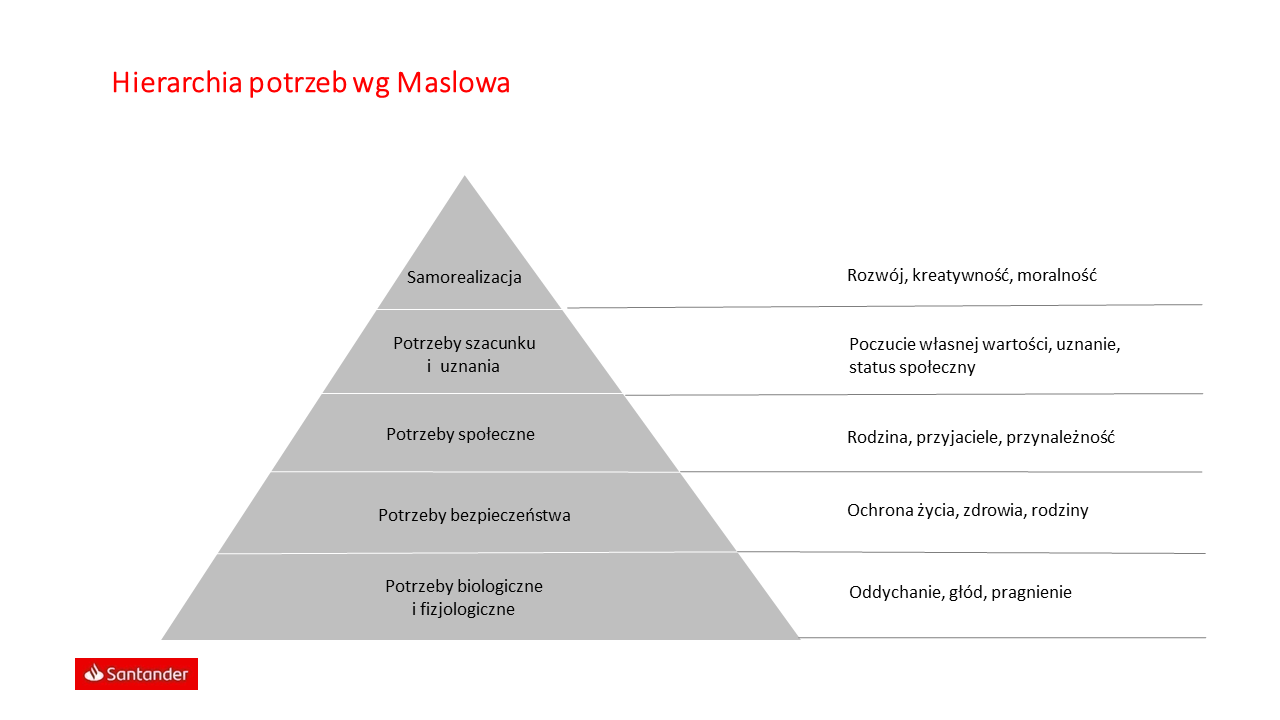

W 1943 roku Abraham Maslow napisał „Teorię motywacji człowieka”, w której wskazał wpływ hierarchii potrzeb na ludzi. Teoria ta skupia ludzkie potrzeby wokół 5 poziomów, z których każdy z nich musi być kolejno zaspokojony, aby przejść na kolejny, wyższy poziom.

Jak obecnie teoria Maslowa odnosi się do naszych potrzeb finansowych i hierarchii zamożności? Sprawdźmy.

Dzięki wypracowanym relacjom z naszymi klientami i wsparciu w realizacji ich potrzeb finansowych, możemy zidentyfikować, jak Polacy określają swoją hierarchię zamożności. Jakie potrzeby zaspokajają w pierwszej kolejności, a jakie potrzeby pozostawiają na drugim planie. Na nasze opracowanie, wpłynęły także wyniki badań, z opublikowanego przez nas raportu pt. „Finansowe DNA Polek i Polaków 2020”.

Dochód, gotówka i jej przepływy, czyli podstawowe potrzeby finansowe

Do pierwszego, podstawowego poziomu w hierarchii zamożności, zaliczyć możemy koszty życia związane z żywnością, utrzymaniem mieszkania oraz wszelkie inne codzienne wydatki. Kluczową rolę odgrywa dochód jaki osiągamy oraz nasza efektywność zarządzania budżetem domowym, czyli to, jak kształtują się przepływy naszych pieniędzy pomiędzy tym ile zarabiamy, wydajemy czy odkładamy na przyszłość (oszczędzamy). Zdarza się, że nasz dochód nie wystarcza na pokrycie podstawowych wydatków, co zwiększa naszą skłonność do zaciągania zobowiązań (kredytów) i nie jesteśmy w stanie stworzyć finansowej „poduszki bezpieczeństwa” w postaci równowartości kilku odłożonych pensji. Większość dorosłych obecnie żyje chwilą i gdy tylko dostają pieniądze, to natychmiast je wydają, a jeśli ich nie mają – to pożyczają i na długo pozostają na pierwszym poziomie hierarchii zamożności. Przejście na następny poziom jest możliwe, ale wymaga podjęcia pewnego wysiłku w celu zmiany dotychczasowych nawyków finansowych.

Pomocne w zmianie nawyków mogą być narzędzia typu „personal finance manager”, do których zyskujemy dostęp korzystając z bankowości internetowej czy mobilnej w banku. Rozwiązania te pozwalają w łatwy i szybki sposób sprawdzić kondycję naszych finansów. Umożliwiają nam również monitorowanie przepływów pieniężnych, czyli jakie wynagrodzenie wpływa na nasze konto, jakie mamy kategorie wydatków oraz ile jesteśmy w stanie odłożyć. Dodatkowo, regulacje takie jak dyrektywa PSD2, dają możliwość agregowania naszych finansów z kilku banków w jednej wybranej aplikacji bankowej, w ramach tzw. „open banking” (otwartej bankowości).

Bezpieczeństwo finansowe

O ile pierwszy poziom hierarchii zamożności dotyczy osób, które wydają pieniądze, to w drugim znajdą się osoby preferujące oszczędzanie. Celem tego oszczędzania jest zazwyczaj chęć wydania zgromadzonych pieniędzy, a nie ich inwestowanie. Główną i najczęściej jedyną inwestycją takich osób są nieruchomości i oszczędzają głownie po to, aby szybciej spłacić kredyt.

Drugi poziom hierarchii potrzeb finansowych jest jednak kluczowy, ponieważ buduje bezpieczeństwo i wzmacnia kondycję finansową. Dzięki ustaleniu właściwych proporcji w strukturze wydatków, zaczyna się również oszczędzanie na tzw. „czarną godzinę” oraz podejmowane są decyzje o ubezpieczeniu życia lub zdrowia. Decyzje te stanowią zabezpieczenie przed nieprzewidzianymi zdarzeniami, które mogą wystąpić w życiu, np. w sytuacji wypadku, nagłego zdarzenia zdrowotnego, rodzinnego, czy też utraty pracy. Pieniądze odłożone na tzw. „czarną godzinę” powinny zazwyczaj pokryć kilkumiesięczne koszty związane z naszym życiem i codziennym funkcjonowaniem.

Warto uświadomić sobie, jakie mamy priorytety finansowe i jasno sprecyzować cele oszczędnościowe z tym związane – czyli cel, kwota, czas realizacji, itp. Korzystając z rozwiązań banków udostępnianych w bankowości internetowej i mobilnej, możemy systematycznie i automatycznie odkładać pieniądze (wystarczy ustawienie „stałego zlecenia”) na wybrane cele oszczędnościowe („czarna godzina”, „emerytura”, itp.).

Gromadzenie kapitału i majątku

Osiągnięcie dobrostanu finansowego, dzięki ustaleniu właściwych priorytetów, to już kolejny poziom hierarchii zamożności. Ludzie na tym etapie mają określoną potrzebę inwestowania. Zdając sobie sprawę, że przyszła emerytura może nie wystarczyć, zaczynają budować swoją wiedzę i doświadczenie w zakresie inwestowania oraz gromadzenia majątku. Znacząco zwiększają swój udział w inwestycje, spłacają zobowiązania kredytowe lub oszczędzają z myślą o lepszej emeryturze.

Możliwość nauki inwestowania zapewniają nam platformy inwestycyjne, dzięki którym jesteśmy w stanie szybko pozyskać wiedzę i doświadczenie inwestycyjne. Dzięki bankowości internetowej czy mobilnej, po jednym kliknięciu zyskujemy dostęp do różnych rozwiązań inwestycyjnych. Jednocześnie mamy dostęp do podsumowania naszych oszczędności i inwestycji. Przed podjęciem decyzji inwestycyjnej pamiętajmy natomiast o wypełnieniu specjalnej ankiety, której wynik pokaże nam, jakie rozwiązania są dla nas właściwe.

Niezależność finansowa

W ramach kolejnego, czwartego poziomu hierarchii zamożności, spotkamy grupę ludzi, którzy świadomie odpowiadają za swoją finansową przyszłość. Aktywnie zajmują się zarządzaniem swoim majątkiem, tj. inwestowaniem i pomnażaniem zgromadzonych już oszczędności. Pamiętają bowiem o tym, że w przyszłości mogą potrzebować opieki medycznej, chcieć zainwestować w edukację dzieci i wnuków, czy też po prostu żyć na wysokim standardzie już po przejściu na emeryturę.

Obecnie banki oferują różne rozwiązania, dzięki którym osoby niezależne finansowo mogą aktywnie korzystać z platformy (będącej integralną częścią bankowości internetowej czy mobilnej), z jednoczesnym dostępem do szerokiej oferty funduszy inwestycyjnych, usługą doradztwa inwestycyjnego czy też bezpośredniego inwestowania na giełdzie poprzez rachunek maklerski. Warto pamiętać, że w doborze odpowiednich inwestycji pomaga aktualizacja ankiety inwestycyjnej, która określa profil inwestycyjny oraz odzwierciedla dojrzałość finansową klienta.

Sukcesja i transfer majątku (dziedziczenie)

Na piąty i ostatni poziom hierarchii zamożności dociera już niewielu inwestorów. Są to osoby, które aktywnie zarządzają swoim majątkiem. Zazwyczaj koncentrują się na optymalizowaniu swoich dochodów (np. z nieruchomości), przy jednoczesnym minimalizowaniu ryzyka z inwestycji. Doskonale znają system finansów, przepisy prawa oraz aspekty podatkowe, korzystając odpowiednio z tej wiedzy.

Banki coraz częściej w ramach oferty Private Banking i Wealth Management oferują rozwiązania związane z planowaniem: zarządzania nieruchomościami, optymalizacji podatkowej majątku oraz sukcesji majątku.

Źródło: opracowanie własne Santander Bank Polska

Jakie wnioski nasuwają się na z naszego przeglądu hierarchii zamożności? Potrzeby finansowe mogą się zmieniać i zmieniają się w zależności od sytuacji, w której się znajdujemy. Natomiast praktyczna zasada jest taka, że przesuwając się w górę piramidy zamożności i potrzeb finansowych, możemy stworzyć plan naszej finansowej stabilizacji i pełnej niezależności finansowej. Im szybciej przystąpimy do realizacji planu, tym dłużej będziemy się cieszyć poczuciem bezpieczeństwa finansowego i niezależności finansowej.

27.11.2020

Artykuł sponsorowany

Źródło: iStock