Co mówią wykresy? Ten pokazuje, jak bardzo ceny akcji zależą od banków centralnych

Zapytaliśmy ekspertów z TFI o ich ulubione wykresy, pokazujące ważne trendy i zjawiska, czy też pomagające przewidywać przyszłość na rynkach i w gospodarce. Wykresy publikujemy sukcesywnie.

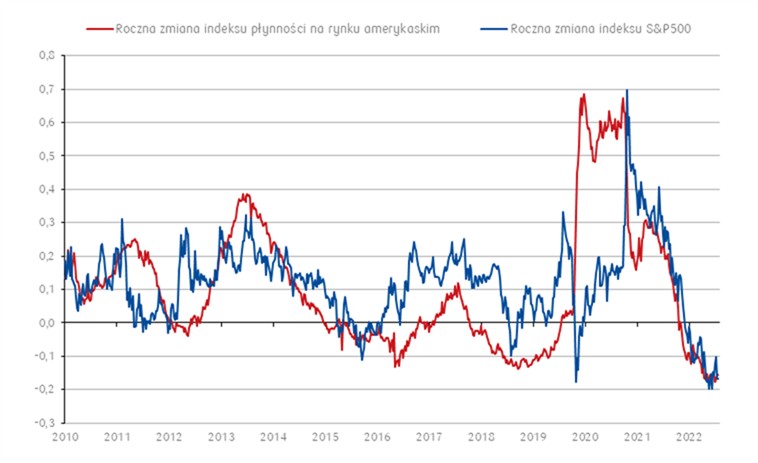

Lech Mularzuk, zarządzający funduszami PKO TFI przedstawił dwa wykresy. Pierwszy z nich pokazuje zachowanie S&P500 na tle modelu na płynność na rynku amerykańskim. Punktem wyjścia modelu jest wysokość bilansu Rezerwy Federalnej.

Wykres przedstawia, jak bardzo akcje zależą od polityki monetarnej największych banków centralnych.

Źródło: Bloomberg. Obliczenia Lech Mularzuk

Źródło: Bloomberg. Obliczenia Lech Mularzuk

- Od momentu wybuchu pandemii covid, polityki pieniężne amerykańskiego Fedu, Europejskiego Banku Centralnego, Banku Anglii oraz wielu innych, były ekstremalnie ekspansywne. Akcje wspierane były więc przez politykę zerowych stóp procentowych oraz potężną płynność na rynkach finansowych w związku z prowadzonymi programami skupu aktywów. Bilanse największych banków centralnych urosły do niespotykanych wcześniej rozmiarów. Jednak mix ekspansywnych polityk – monetarnej oraz fiskalnej – w połączeniu z wybuchem wojny za naszą wschodnią granicą, doprowadził do silnego wzrostu inflacji nieobserwowanej na świecie od dekad. Banki centralne musiały na to zareagować. W górę poszły stopy procentowe, a programy luzowania ilościowego (ang. quantitive easing) musiały zostać zastąpione przez programy zacieśniania ilościowego (ang. quantitave tightening). Bilans amerykańskiej Rezerwy Federalnej będzie zatem kurczył się w kolejnych kwartałach, co stanowi wymagające otoczenie rynkowe dla akcji amerykańskich - wyjaśnia Lech Mularzuk, zarządzający funduszami PKO TFI.

Zobacz także: Co mówią wykresy? Ten zapowiada solidną recesję

Stopy procentowe a apetyt na ryzyko

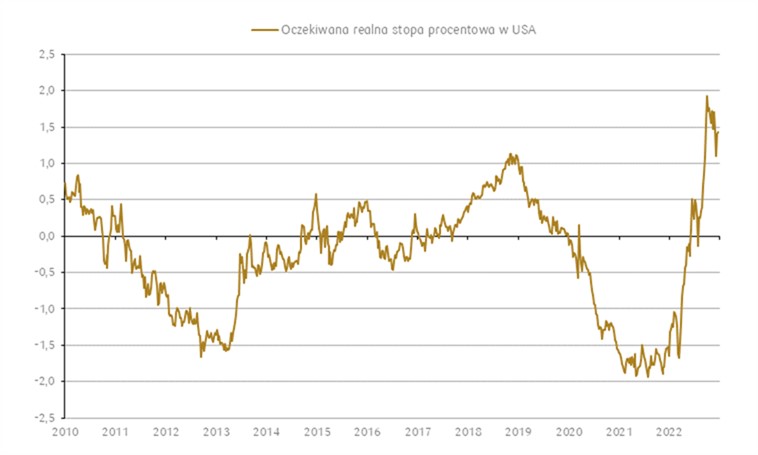

Drugi wykres Lecha Mularzuka przedstawia oczekiwania rynkowe co do poziomu kształtowania się realnych stóp procentowych w USA, rozumiane jako różnica pomiędzy oczekiwanym nominalnym poziomem stóp oraz inflacji.

Źródło: Bloomberg. Obliczenia Lech Mularzuk

Źródło: Bloomberg. Obliczenia Lech Mularzuk

- Poziom realnej stopy procentowej determinuje apetyt inwestorów na ryzykowne klasy aktywów. Dwuletni okres głęboko ujemnej bieżącej oraz oczekiwanej realnej stopy procentowej, zakończony na początku 2022 roku, doprowadził do potężnej hossy na takich klasach aktywów jak akcje czy obligacje wysokodochodowe. Inwestorzy widząc, że bieżące poziomy stóp procentowych czy rentowności obligacji nie są absolutnie w stanie zrekompensować rosnącej inflacji, kierowali swoje środki właśnie do opisywanych klas aktywów. Z kolei środowisko oczekiwanych wysokich realnych stóp procentowych działa w odwrotnym kierunku, a z takim mamy do czynienia obecnie. Musimy oczywiście pamiętać, że główne indeksy amerykańskie spadły od 20 do 35 proc. od swoich szczytów, więc w pewnym stopniu mają już w cenach przewidywania niesprzyjającego środowiska dla akcji. Tak długo jak poziom oczekiwanej realnej stopy procentowej będzie utrzymywał się na obecnych wysokich poziomach, apetyt na ryzykowne klasy aktywów może pozostać ograniczony - tłumaczy Lech Mularzuk.

Zobacz także: Co mówią wykresy? Te opowiadają o sytuacji na polskiej giełdzie

Potencjał w polskich akcjach

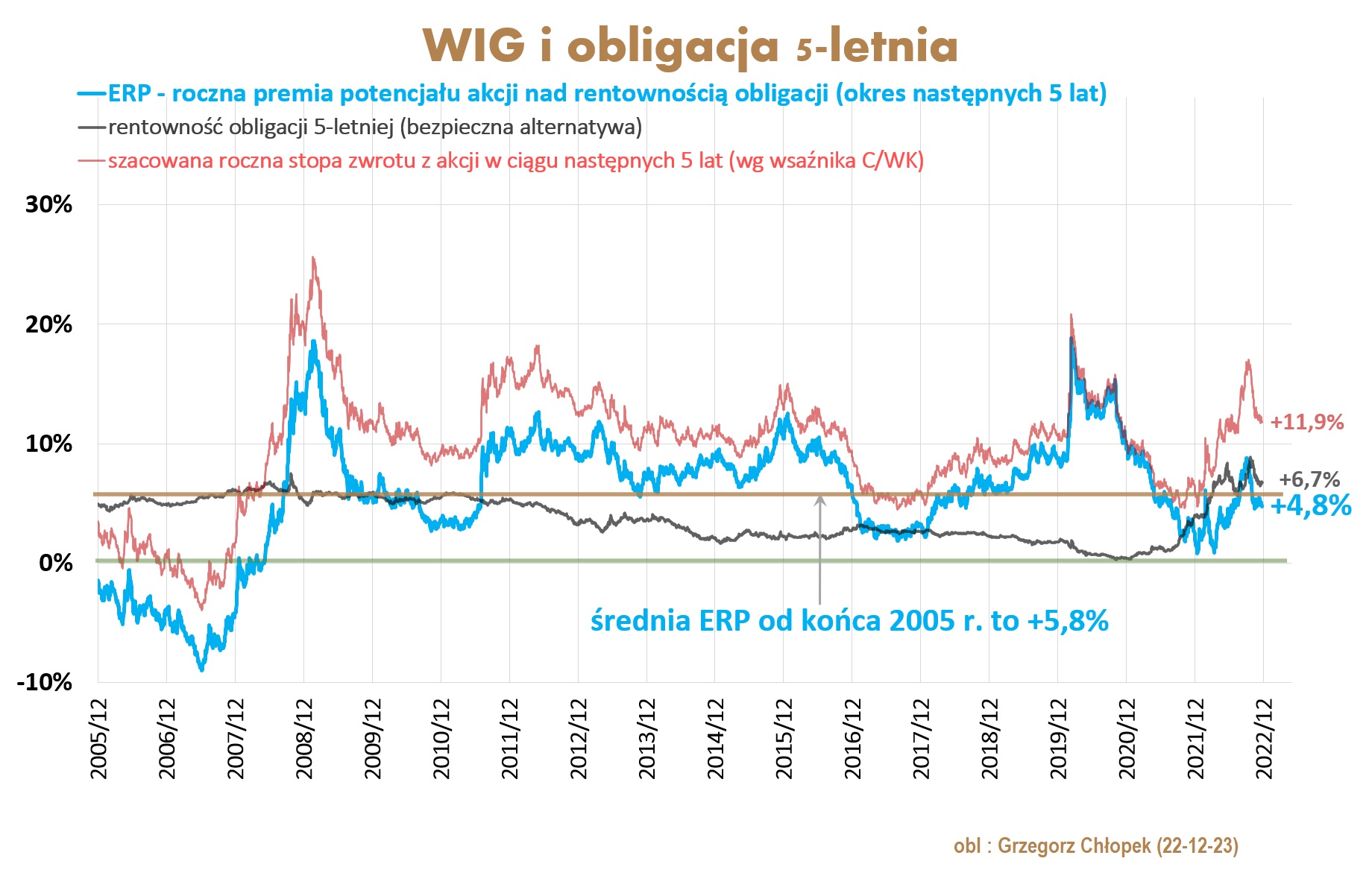

Grzegorz Chłopek, który od niedawna jest wiceprezesem PKO TFI, storzył autorski wykres (do celów poglądowych), który obrazuje potencjał indeksu akcji (np. WIG) na następne 5 lat względem obligacji 5-letniej na bazie wyceny rynku mierzonego wskaźnikiem cena do wartości ksiegowej.

- Ocena potencjału rynku akcji zawsze powinna być dokonywana w porównaniu do tego, co oferuje rynek obligacji skarbowych, czyli bezpieczna alternatywa. Patrzenie w przód, a nie w tył jest główną zaletą tego wykresu. Drugą, że nie jest opóźniony, bo natychmiast odzwierciedla gwałtowne zmiany na parkiecie i w rentownościach obligacji. Jeżeli potencjał akcji w horyzoncie 5+ lat (zalecany okres inwestycji w akcje/fundusze akcyjne) jest znacząco wyższy od rentowności długoterminowych obligacji to oznacza, że premia za ryzyko jest duża – im wyższa tym bardziej powinniśmy patrzeć na akcje. Jeśli jednak ta premia za ryzyko jest bliska zero lub jest ujemna to wybór obligacji może być najlepszym wyjściem - wyjaśnia Grzegorz Chłopek, wiceprezes PKO TFI.

Reklama

30.12.2022

Źródło: yoshi0511g / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania