Co mówią wykresy? Ten zapowiada solidną recesję

Zapytaliśmy ekspertów o ich ulubione wykresy, pokazujące ważne trendy i zjawiska, czy też pomagające przewidywać przyszłość na rynkach i w gospodarce. Będziemy je publikować sukcesywnie w kolejnych dniach. Na pierwszy ogień idzie Jarosław Niedzielewski, dyrektor departamentu inwestycji w Investors TFI.

Jarosław Niedzielewski nie ma jednego, ulubionego wykresu, który byłby najważniejszym przewodnikiem po rynkach i gospodarce. Natomiast jest kilka wykresów, do których ekspert odwołuje się bardzo często, a które mają wartość objaśniania, rozjaśniania lub prognozowania zjawisk finansowych i gospodarczych.

Reklama

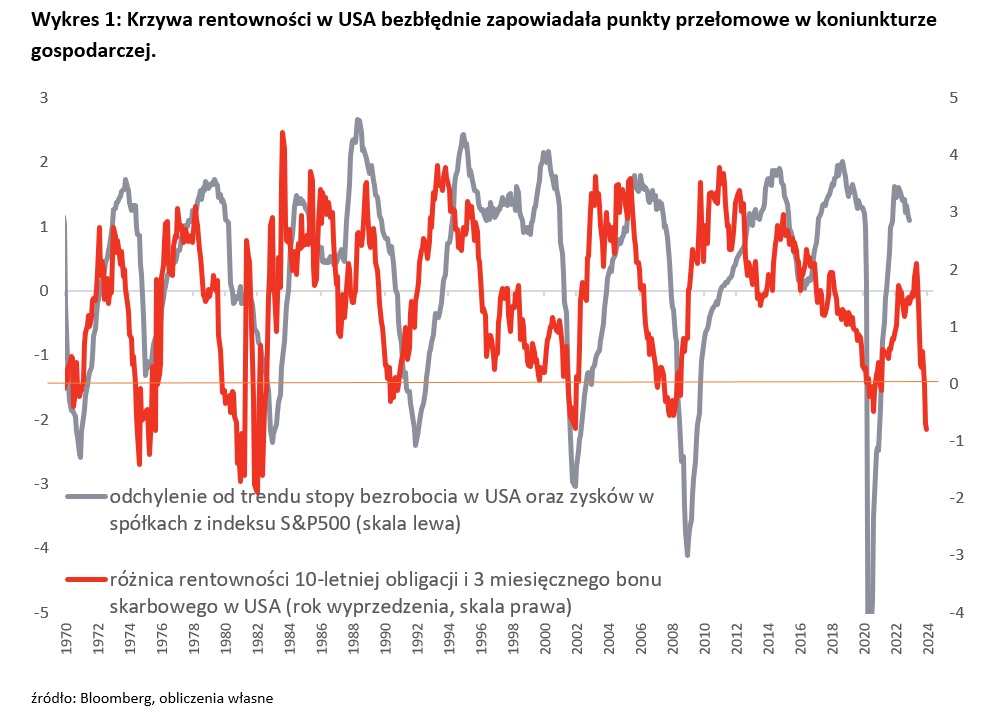

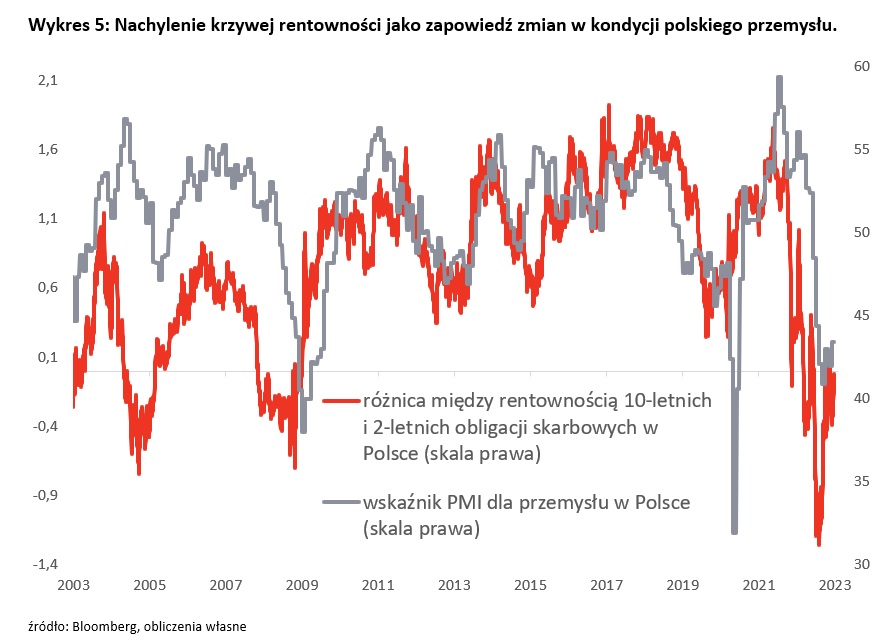

Jednym z kluczowych jest wykres ukazujący profetyczną moc krzywej rentowności (nie tylko w USA zresztą), będącej różnicą między rentownością długoterminowych a krótkoterminowych papierów skarbowych.

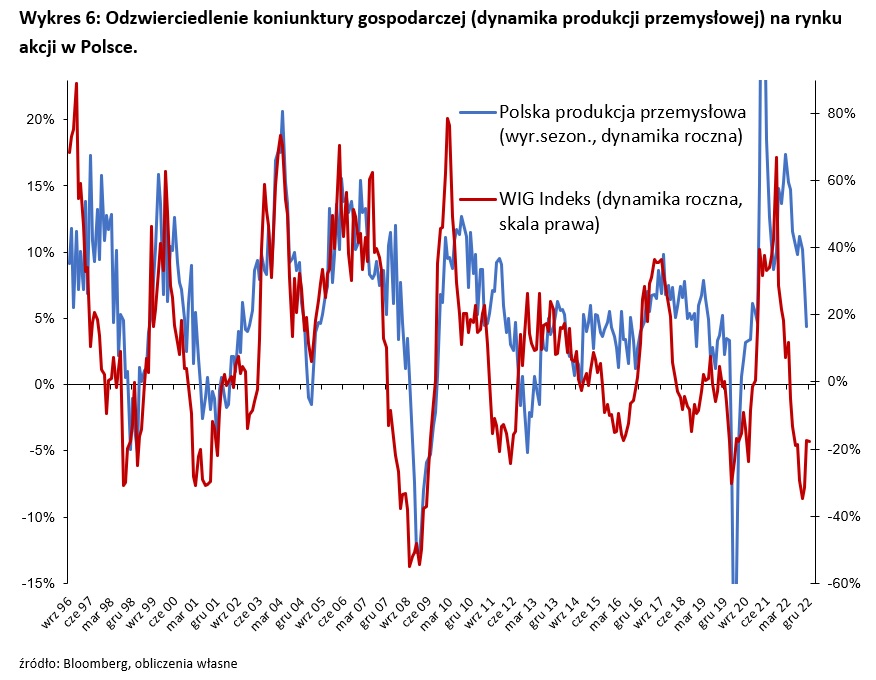

- Z zadziwiającą skutecznością i precyzją była ona w stanie przewidzieć, i to ze sporym wyprzedzeniem, gospodarczą recesję lub rozpoczęcie poprawy koniunktury (koniunktura może być przedstawiana na wykresie w różny sposób: z wykorzystaniem dynamiki produkcji przemysłowej, wskaźników PMI, dynamiki PKB czy tak jak poniżej, z połączenia zmian w zyskach spółek ze zmianami na rynku pracy). Oczywiście zawsze może być ten pierwszy raz, gdy krzywa rentowności straci swą „magiczną” moc. Dlatego jestem niezmiennie ciekaw czy rzeczywiście sprawdzą się jej jednoznaczne wskazania sugerujące znaczącą recesję na świecie w przyszłym roku - zauważa Jarosław Niedzielewski.

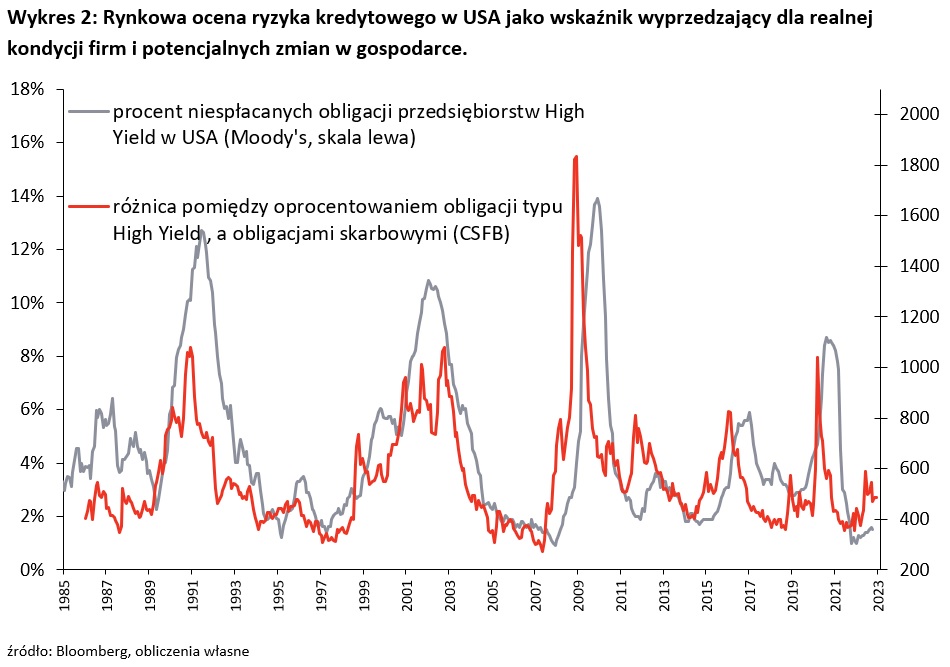

Inny wykres, na który często patrzy Jarosław Niedzielewski przedstawia rynkową ocenę ryzyka kredytowego, rozumianą jako różnicę między oprocentowaniem obligacji korporacyjnych o niskim ratingu, a obligacjami skarbowymi (w tym wypadku uznawanymi za pozbawione ryzyka niewypłacalności). - Im wyższa ta różnica, tym większe ryzyko kredytowe inwestorzy przykładają do emitujących te obligacje (typu high yield) przedsiębiorstw, co wskazuje na rosnące obawy o ich spłacalność - wyjaśnia ekspert Investors TFI.

- Ponieważ kłopoty firm ze spłatą zobowiązań mają miejsce najczęściej w okresach dekoniunktury gospodarczej, znaczący wzrost rentowności obligacji typu high yield ponad dochodowość papierów rządowych może świadczyć o dyskontowaniu przez rynek nadciągającej recesji - wskazuje Jarosław Niedzielewski. - Patrząc na historyczne przykłady trzeba przyznać, że inwestorzy na rynku obligacji korporacyjnych, poprzez właściwą ocenę ryzyka kredytowego bardzo często wyprzedzali nie tylko realną zmianę trendów w gospodarce, ale również pokazywali możliwość takiej zmiany szybciej niż rynek akcji. Dziś, marże na rynku obligacji typu high yield wciąż nie wskazują na groźbę sporych problemów z wypłacalnością spółek w przyszłym roku, a takie ryzyko powinno być już wyceniane przez rynek obligacji gdyby miało dość do prawdziwej recesji - zaznacza ekspert Investors TFI.

27.12.2022

Źródło: Feylite / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania