Sprawdź ofertę funduszy pieniężnych

Opłaty, różne instrumenty, strategie to najważniejsze kryteria różnicujące fundusze gotówkowe i pieniężne na polskim rynku. Podpowiadamy na co zwrócić uwagę

Grupa funduszy gotówkowych i pieniężnych obejmuje około 50 rozwiązań. Choć co do zasady realizują one tę samą politykę inwestycyjną, różnice pomiędzy poszczególnymi produktami bywają spore.

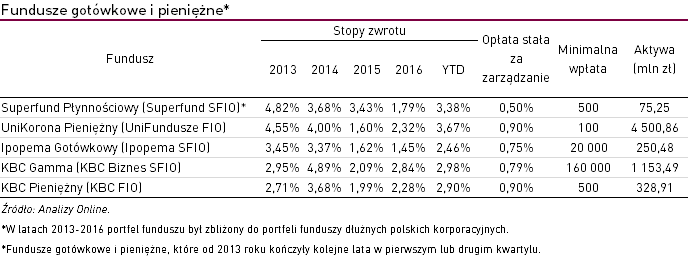

Zacznijmy od wieku funduszy. Najstarszy – UniKorona Pieniężny (UniFundusze FIO) – działa na rynku już przeszło 20 lat. Wiekiem dorównuje mu inny 20-latek – Skarbiec Kasa Pieniężny (Skarbiec FIO). W grupie przeważają jednak młode rozwiązania – połowa produktów dostępnych na rynku liczy pięć lat i mniej.

Oferowane produkty różnią się także wysokością pobieranych opłat. Stały koszt zarządzania w grupie funduszy gotówkowych i pieniężnych wynosi średnio 0,9%, a stawki opłat wahają się od 0% do 1,95%. Warto zauważyć, że wśród produktów o najniższych stałych kosztach zarządzania znajdują się fundusze oferowane przez Superfund TFI – Superfund Płynnościowy (Superfund SFIO) i Superfund Pieniężny (Superfund SFIO Portfelowy). Pobierają one opłaty w wysokości odpowiednio 0,5% i 0,7%. Część rozwiązań obciąża klientów również opłatą zmienną. Jednak wciąż nie jest to popularne podejście. Taki rodzaj opłaty pobiera zaledwie piąta część funduszy dostępnych na rynku. W niektórych występuje też opłata manipulacyjna.

Przyglądając się ofercie funduszy pieniężnych i gotówkowych warto zwrócić uwagę także na portfele poszczególnych rozwiązań. Różni je przede wszystkim udział papierów skarbowych i korporacyjnych. Zarządzający wielu funduszy decydują się bowiem na ulokowanie części kapitału w dług przedsiębiorstw, co z jednej strony podnosi potencjał wyższych stóp zwrotu, lecz z drugiej zwiększa ryzyko inwestycji.

Obligacje emitowane przez Skarb Państwa dominują w portfelach funduszy oferowanych przez NN Investment Partners TFI i Aviva Investors Poland TFI. Papiery nie skarbowe dominują natomiast głównie w portfelach funduszy KBC TFI (korporacyjne i komunalne). Wśród rozwiązań o dość zrównoważonej strukturze inwestycji, lecz równocześnie tradycyjnie sporym udzialem długu przedsiębiorstw, wymienić można m.in. fundusze z Superfund TFI.

Przechodząc do wyników, wygląda na to, że obecny rok fundusze gotówkowe i pieniężne zaliczą do udanych. Od początku stycznia do 20 października br. produkty te zarobiły średnio +2,3%, przewyższając stopy zwrotu wypracowane odpowiednio w 2015 i 2016 r. Co więcej, tegoroczny wynik rozwiązań skupiających się na rynku pieniężnym jest bliski temu wypracowanemu przez fundusze dłużne polskie korporacyjne. Patrząc na dane z 5 ostatnich lat, najlepiej radzą sobie: dwa rozwiązania z oferty KBC TFI – KBC Gamma (KBC Biznes SFIO) i KBC Pieniężny (KBC FIO), Ipopema Gotówkowy (Ipopema SFIO), UniKorona Pieniężny (UniFundusze FIO) i Superfund Płynnościowy (Superfund SFIO). Licząc od 2013 r. ich roczne stopy zwrotu nie spadły poniżej mediany.

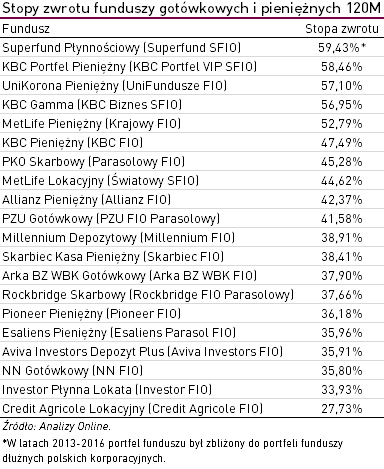

W związku z tym, że fundusze gotówkowe i pieniężne to jedna z najdłużej działających grup produktów na polskich rynku wypracowane wyniki możemy porównać także w okresie 10-letnim. Licząc do 24 października br. najlepszy wynik wypracował Superfund Płynnościowy, którego stopa zwrotu wyniosła blisko 59,5%. Na podium znalazły się także KBC Portfel Pieniężny (KBC Portfel VIP SFIO) oraz UniKorona Pieniężny (UniFundusze FIO).

Wyniki wypracowywane przez fundusze gotówkowe i pieniężne cechują się dość niską zmiennością. W ciągu minionych trzech lat odchylenie średnich stóp zwrotu było kilkunastokrotnie mniejsze niż funduszy akcji polskich. W efekcie produkty te mają najniższy poziom wskaźnika SRRI – mierzy on jak bardzo wahały się tygodniowe stopy zwrotu w danym funduszu na przestrzeni ostatnich 5 lat. Za miarę zmienności bierze się odchylenie standardowe. Najwyższą notę (7) otrzymują produkty, dla których różnica między maksymalną i minimalną tygodniową stopą zwrotu w okresie ostatnich 5 lat przekroczyła 25%, a najniższą (1), gdy ta różnica nie przekroczyła 0,49%. W przypadku większości funduszy gotówkowych i pieniężnych SRRI wynosi 1, w nielicznych rozwiązaniach - 2.

Blisko połowa funduszy gotówkowych i pieniężnych posiada Rating Analiz Online. Trzy z nich mogą pochwalić się najwyższą z not – na pięć gwiazdek zostały ocenione KBC Pieniężny (KBC FIO), PKO Płynnościowy SFIO i UniKorona Pieniężny (UniFundusze FIO).

Katarzyna Czupa

Analizy Online

Reklama

26.10.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania