Fundusz pieniężny kontra lokata

O funduszach pieniężnych przyjęło się mówić, że są alternatywą dla lokat. Tymczasem oba produkty mają swoje zalety i mogą świetnie uzupełniać się w naszym portfelu

Od lat głównym miejscem gromadzenia oszczędności przez Polaków są depozyty. Na koniec sierpnia ich wartość przekroczyła 733 mld zł. Jednak coraz niższe oprocentowanie zmniejsza zainteresowanie lokowaniem środków na depozytach terminowych. Obecnie już blisko 60% oszczędności trzymanych w bankach leży na nieoprocentowanych kontach. Jednocześnie od miesięcy widać rosnący popyt na inne produkty finansowe, oferujące potencjalnie wyższe stopy zwrotu, jak fundusze inwestycyjne. Wśród nich szczególną popularnością cieszą się fundusze pieniężne, traktowane przez wielu jako alternatywa dla lokaty. Aktywa w nich zgromadzone przekroczyły już 37 mld zł, co odpowiada 14% całego krajowego rynku funduszy inwestycyjnych.

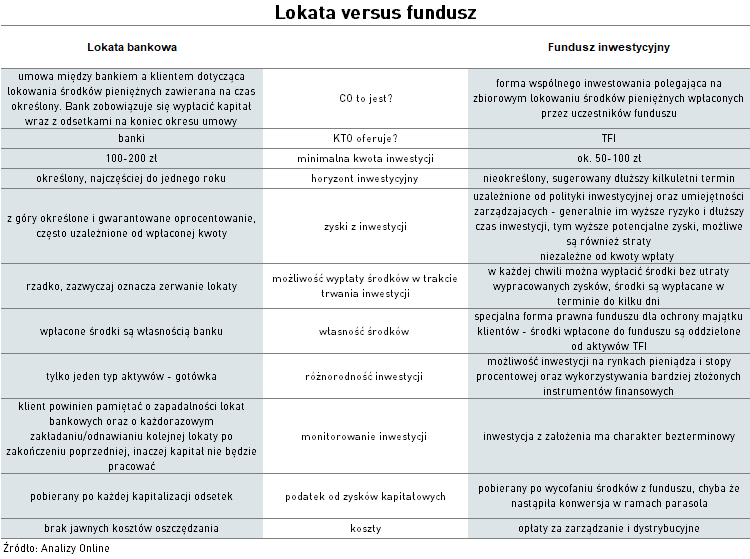

Na pytanie, która forma inwestycji „fundusz czy lokata” jest lepsza, nie znajdziemy jednoznacznej odpowiedzi. Każda z nich ma swoje zalety, dlatego najlepiej traktować je jako produkty komplementarne. Przyjrzyjmy się więc czym różnią się między sobą i w jakich okolicznościach lepiej się sprawdzają.

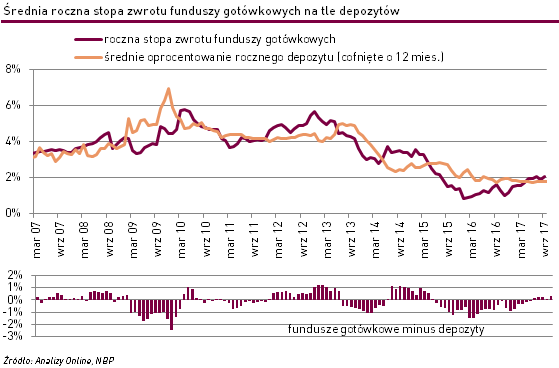

Z punktu widzenia oszczędzających często decydującym kryterium wyboru jest możliwy do uzyskania wynik. Zestawiając ze sobą roczne stopy zwrotu funduszy gotówkowych i pieniężnych oraz średnie oprocentowanie zakładanych przed rokiem depozytów na okres od 6 do 12 miesięcy, okazuje się, że w różnych okresach przeważają raz lokaty, raz fundusze. Obecnie znów fundusze wybiły się na prowadzenie. W ciągu ostatnich 12 miesięcy zarobiły średnio +2,1%. Trzymając w tym czasie oszczędności na lokatach można było zarobić średnio +1,8%.

Co istotne, mówimy tu o średnich wynikach. Tymczasem zawsze można znaleźć na rynku lokatę o promocyjnym oprocentowaniu. Tak samo w przypadku funduszy - zawsze warto rozejrzeć się w ofercie i wybrać produkty najwyżej ocenione (np. korzystając z naszych comiesięcznych rankingów). W ciągu ostatnich 12 miesięcy najsłabszy fundusz pieniężny zarobił +0,3%, a najlepszy +4,5% (aż 9 funduszy pieniężnych zyskało więcej niż +3,0%). Warto też pamiętać o jednej ważnej kwestii. Inwestując w fundusz nie ma możliwości dokładnego określenia zysku na koniec inwestycji, tak jak to jest w przypadku depozytu bankowego. Zakładając dziś lokatę na 1,0% w skali roku mamy pewność, że taki właśnie procent za rok otrzymamy. W przypadku funduszu możemy jedynie oszacować przyszłą stopę zwrotu.

Innym ważnym kryterium odróżniającym fundusze od lokat jest możliwość wygodnego spieniężenia inwestycji (płynność). Tu zdecydowanie lepiej wypadają fundusze. Możemy wycofać z nich środki w dowolnym momencie, nie tracąc już wypracowanych zysków, które są naliczane każdego dnia wyceny jednostki. Zerwanie lokaty też jest możliwe w każdym momencie, jednak jej przedterminowe zakończenie wiąże się z utratą części lub całości odsetek (wyjątkiem są konta oszczędnościowe, które w zamian oferują jednak niższe oprocentowanie).

Kolejna ważna kwestia to określenie horyzontu inwestycyjnego. Lokaty są zakładane na ściśle określony czas (od 1 dnia do kilkudziesięciu miesięcy), poza tym te wyżej oprocentowane mają zazwyczaj różne dodatkowe ograniczenia czasowe i kwotowe. Monitorowanie inwestycji jest więc dość czasochłonne - aby nasze oszczędności cały czas pracowały, musimy zakładać nową, bądź odnawiać zakończoną już lokatę, albo zakładać kilka lokat jednocześnie. Tymczasem w przypadku funduszy nie musimy z góry deklarować, jak długo chcemy oszczędzać. To od nas zależy ile będzie trwała inwestycja – 3 miesiące, sześć, a może kilkanaście lat. Pieniądze raz wpłacone nieustannie pracują, a o momencie zakończenia inwestycji decydujemy sami – wypłacając środki w dowolnym momencie.

Forma funduszu jest nie tylko wygodniejsza, ale też może dać nam konkretne przywileje podatkowe. W przypadku lokat obciążenie jest dokonywane przy każdej kapitalizacji (naliczeniu odsetek). Natomiast w funduszach podatek od zysku jest naliczany i płacony dopiero po okresie całej inwestycji, czyli w momencie odkupienia jednostek. To podwyższa rentowność inwestycji, gdyż wypracowane zyski są na bieżąco reinwestowane.

Podsumowując, nie ma uniwersalnej odpowiedzi na pytanie, która forma oszczędzania – fundusz inwestycyjny czy lokata jest odpowiedniejsza. Obydwie mają swoje plusy i minusy. Dlatego najwygodniej jest korzystać z obu jednocześnie.

Anna Zalewska

Analizy Online

Reklama

23.10.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania