Obligacyjna podróż dookoła świata

Inwestowanie w instrumenty dłużne wydaje się być nieskomplikowane i przewidywalne. Tymczasem rynek obligacji jest bardzo różnorodny. Do dyspozycji jest cała paleta instrumentów i strategii od obligacji skarbowych, przez korporacyjne, kończąc na instrumentach pochodnych opartych na rynku długu

Główny cel wszelakich obligacji jest taki sam. Emitent, którym może być kraj, przedsiębiorstwo, czy jednostka samorządu terytorialnego, wypuszcza (emituje) obligacje po to, by pozyskać finansowanie. Zaciąga swoistą pożyczkę, zobowiązując się do regularnej spłaty odsetek, a na sam koniec (w dniu wykupu) do spłaty całości zadłużenia. Bardzo ważna jest jeszcze kwestia konstrukcji takiego instrumentu. Jedna obligacja od drugiej może znacznie się różnić. Oprócz wspomnianego wyżej emitenta, znaczenie ma m.in. okres wykupu, forma oprocentowania (stałe, zmienne), wysokość kuponu, czy określenie poziomu ryzyka kredytowego – od tych o najwyższym ratingu, po tzw. obligacje śmieciowe.

Zacznijmy zatem od z reguły największych emitentów obligacji, czyli od państw. Obligacje skarbowe są podstawowym instrumentem rynku dłużnego. Emitowane są na potrzeby finansowania wydatków fiskalnych. W Polsce emitentem papierów skarbowych jest Skarb Państwa, reprezentowany przez Ministra Finansów. Na rynku dostępne są polskie obligacje skarbowe o różnym okresie wykupu – od najkrótszych np. 2-letnich, aż po najwyżej oprocentowane „dziesięciolatki”. Znaczącą różnicą jest także sposób ich oprocentowania – gdyż w praktyce mamy do czynienia z obligacjami o stałym lub zmiennym oprocentowaniu czy też indeksowane inflacją.

Dla inwestora znad Wisły wybór krajowych skarbówek wydaje się najbardziej oczywisty. Obligacje detaliczne są łatwo dostępne - zakupić je można w oddziałach banku lub domu maklerskiego PKO BP. W przypadku inwestora instytucjonalnego, jakim są np. fundusze inwestycyjne paleta dostępnych instrumentów jest jednak dużo większa. Co ważne, zarówno w przypadku indywidualnego inwestora, jak również instytucji, wybór nie ogranicza się tylko do polskich instrumentów. Możliwości są globalne.

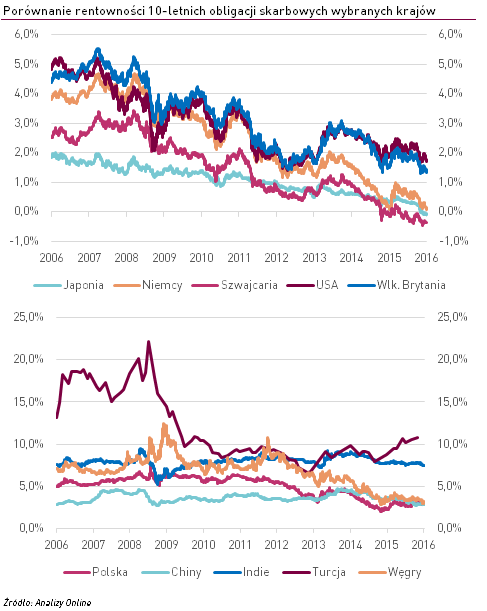

Dzięki funduszom inwestycyjnym z oferty krajowych TFI lub wybranym ETF-om, inwestor indywidualny może w swoim portfelu stworzyć ekspozycję na obligacje skarbowe z państw niemal całego świata. W praktyce pojawia się jednak poważny dylemat z wyborem odpowiedniego instrumentu. Różnice w rentownościach (czyli oprocentowaniu obligacji przy założeniu trzymania jej do dnia wykupu) między instrumentami z poszczególnych krajów mogą być bowiem bardzo duże. Najniższe rentowności mają gospodarki stabilnych krajów rozwiniętych (do których zaliczają się m.in. USA i Niemcy), nieco wyższe rentowności z reguły oferują obligacje emitowane przez kraje zaliczane do emerging markets (gospodarki rozwijające się), a zdecydowanie najwyższe rentowności posiadają instrumenty emitowane przez frontier markets (są to zazwyczaj kraje o bardzo młodym, nieustabilizowanym rynku kapitałowym).

To, co jest charakterystyczne dla większości krajów emitujących obligacje skarbowe, to systematyczny spadek ich rentowności w ostatnich latach. Wszystko zaczęło się w czasach po kryzysie finansowym z 2008 r., a główna odpowiedzialność za ten stan rzeczy spoczywa na barkach banków centralnych. Chcąc postawić na nogi gospodarkę, zaczęto stosować narzędzia ekspansywnej polityki monetarnej. Obok polityki luzowania ilościowego, jednym z nich był cykl obniżek stóp procentowych, mający na celu ułatwienie przedsiębiorcom i konsumentom dostępu do taniego kredytu. Efektem wieloletnich działań w kierunku pobudzania wzrostu gospodarczego są ujemne rentowności 10-letnich obligacji np. w Japonii. W tym skrajnym wypadku oznacza to, że pożyczając państwu kapitał na okres 10 lat przy założeniu trzymania obligacji aż do wykupu, od razu akceptujemy niewielką ale jednak stratę.

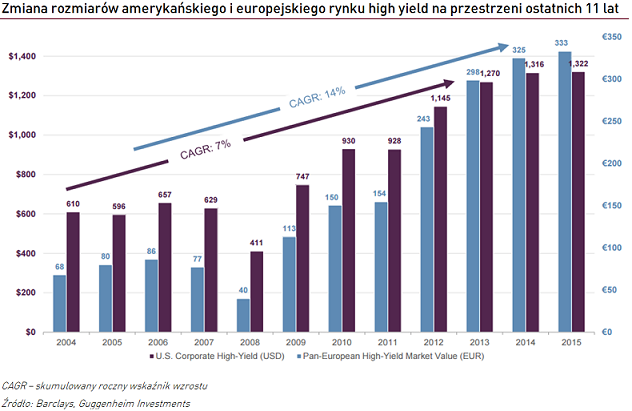

Między innymi dlatego uwaga inwestorów coraz częściej wędruje w kierunku długu korporacyjnego, w tym na rynek high yield, czyli obligacji emitentów o bardzo niskim ratingu, ale oferujących w zamian wyższą rentowność. Przedsiębiorstwa coraz chętniej finansują się w ten sposób, zwłaszcza te, które mają problem z uzyskaniem tradycyjnego kredytu bankowego na dobrych warunkach. Równolegle, coraz więcej inwestorów dostrzega zalety inwestowania w ich dług. Stąd od początku XXI wieku obserwowany jest dynamiczny wzrost segmentu papierów high yield, czyli obligacji wysokodochodowych.

Największym rynkiem obligacji high yield wciąż pozostają Stany Zjednoczone. Jego szacowana wartość to aktualnie około 1,3 bln dolarów. Pod względem dynamiki znacznie szybciej jednak rozwija się w ostatnich latach region europejski. Wystarczy zauważyć, że od 2004 r. do 2015 r. wartość tego rynku wzrosła prawie pięciokrotnie.

Jeśli chodzi o polski rynek obligacji korporacyjnych, wciąż jest dużo do nadrobienia. Co prawda ofert na rynku pierwotnym jest coraz więcej, to jednak problemem jest martwy rynek wtórny. Gros obligacji korporacyjnych nabywają banki, fundusze inwestycyjne, OFE, czy towarzystwa ubezpieczeniowe, które w większości przypadków trzymają je w portfelach do dnia wykupu. Jednak coraz więcej firm decyduje się na emisję obligacji również na rynkach zagranicznych, głównie Europy Zachodniej. W tym wypadku można mówić o znacznie większej płynności – dokupienie czy przede wszystkim sprzedaż papierów korporacyjnych nie stanowi takiego problemu jak w Polsce, gdzie rynek obligacji Catalyst daje pozorną płynność a większość emisji w portfelach funduszy obligacji korporacyjnych ma charakter emisji prywatnych.

Obligacje korporacyjne, nawet spółek największych czy o najwyższej wiarygodności kredytowej, są oprocentowane przeciętnie wyżej niż obligacje skarbowe kraju, w którym mają siedzibę. Wyższe oprocentowanie to ich główna przewaga. Trzeba być jednak ostrożnym. Przypadek PBG czy Polimex-Mostostal pokazuje, że należy się liczyć z niewypłacalnością również dużych podmiotów, o ugruntowanej pozycji rynkowej, a problemy ze spłatą zobowiązań przez mniejszych emitentów nie są niczym zaskakującym. Dlatego pełne poczucie bezpieczeństwa, jakie może towarzyszyć inwestorom obecnym na rynku długu polskich przedsiębiorstw jest często złudne.

Rozważając inwestycję na rynku długu warto pamiętać, że w grę wchodzą nie tylko inwestycje długoterminowe. Są również możliwości aktywnego poszukiwania dodatkowych stóp zwrotu. To właśnie takie, nietypowe strategie w obecnych czasach zdobywają coraz większą grupę zwolenników. Dzięki wykorzystywaniu instrumentów pochodnych, różnic w kursach walut, czy graniu na krzywej dochodowości solidny zysk w oparciu o rynek długu jest możliwy do osiągnięcia. Wymaga to jednak zaawansowanej wiedzy i doświadczenia, którą mogą dostarczyć profesjonaliści zarządzający funduszami inwestycyjnymi.

Wojciech Kiermacz

Analizy Online

Reklama

11.04.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania