Zysk większy niż w lokacie? – na ile możemy liczyć w funduszach target return?

W Polsce fundusze target return to wciąż nowość, na zagranicznych rynkach rozwiązania tego typu są już dobrze znane inwestorom, a ich wystarczająco długa historia umożliwia ocenę skuteczności

W ostatnich miesiącach fundusze target return biją rekordy popularności. W Wielkiej Brytanii od początku roku pozyskały ponad +1,2 mld funtów, co czyni jest drugim najlepiej sprzedawanym typem funduszy. Nic dziwnego, że w okresach dużej niepewności na rynkach finansowych inwestorzy wybierają tego typu rozwiązania. Obiecują one bowiem pewny, z góry określony zysk.

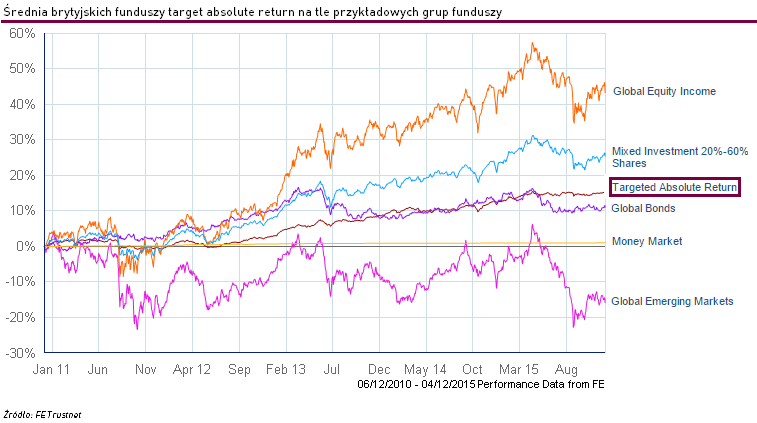

Na podstawie średnich stóp zwrotu brytyjskich funduszy target return (sklasyfikowanych w grupie Targeted Absolute Return) w okresie ostatnich 5 lat, można zaobserwować, że tego typu fundusze charakteryzują się stabilnym wzrostem wartości jednostki, czyli stopniowym osiąganiem zysków przy jednoczesnej minimalizacji ryzyka. Pod względem zmienności, bezpieczniejsze są tylko rozwiązania gotówkowe i pieniężne (Money Market), które jednak oferują znacznie mniejszy zysk. W okresie ostatnich 5 lat fundusze target return okazały się zyskowniejsze także od funduszy obligacji.

Warto jednak zwrócić uwagę, że nie wszystkie fundusze target return charakteryzują się niskim poziomem ryzyka. Portfele tego typu rozwiązań skupiają się na różnych klasach aktywów. Agresywniejsze produkty koncentrują się na akcjach, natomiast w portfelach funduszy o bardziej konserwatywnej polityce inwestycyjnej, przeważają papiery dłużne oraz instrumenty rynku pieniężnego.

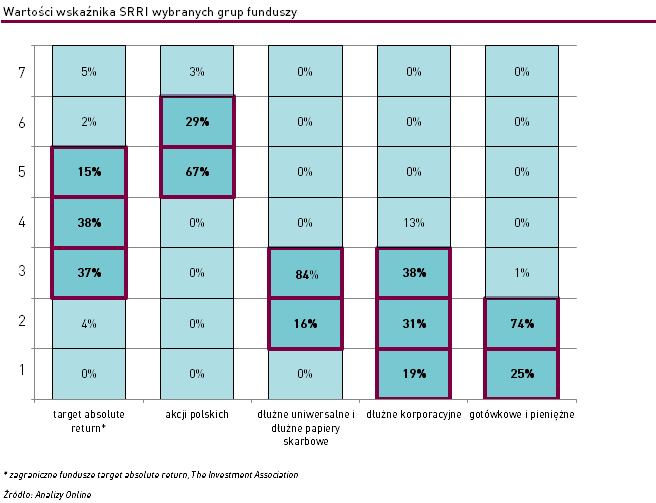

W związku z realizowanymi odmiennymi strategiami, funduszom target return towarzyszy różny poziom ryzyka. Jednym z parametrów obrazujących jego stopień jest, publikowany w dokumentach prezentujących kluczowe informacje dla inwestorów, wskaźnik SRRI (Synthetic Risk and Reward Indicator. Za jego pomocą w prosty sposób możemy porównać poziom ryzyka zagranicznych funduszy target return z krajowymi funduszami akcji, dłużnymi, czy gotówkowymi i pieniężnymi. Wskaźnik SRRI wyliczany jest w oparciu o jednolitą metodologię dla całego rynku oraz prezentowany w prostej formule - na skali numerycznej od 1 do 7. Im wyższy jego poziom, tym większe ryzyko zmienności funduszu. I tak zagraniczne fundusze typu target return charakteryzują się różnymi wartościami tego wskaźnika (od 2 do 7), a profil ryzyka większości wynosi od 3 do 5. Z kolei w przypadku tradycyjnych funduszy akcyjnych, dłużnych oraz gotówkowych i pieniężnych wartości wskaźnika są znacznie bardziej jednorodne.

Kolejną ważną kwestią o której powinniśmy pamiętać jest fakt, iż pomimo, określonego w polityce inwestycyjnej celu osiągnięcia określonej stopy zwrotu, fundusze target return nie dają gwarancji wypracowania określonego zysku. Ponadto odmienne strategie, czy różny okres w jakim zakładana stopa zwrotu ma zostać osiągnięta, sprawiają, że trudno jest porównywać efektywność poszczególnych rozwiązań między sobą, a także wskazać najlepsze i najgorsze produkty.

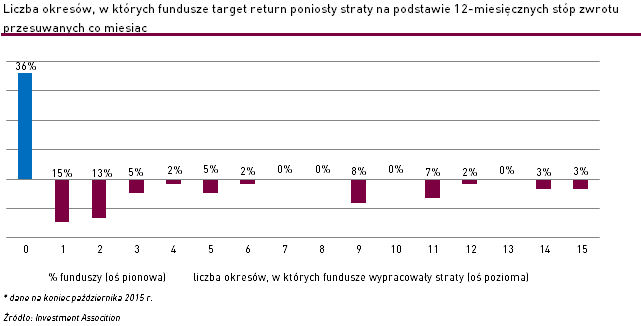

Jednakże, niezależnie od określonego przez fundusz celu, możemy spróbować ocenić skuteczność tego typu produktów pod względem regularnego wypracowania zysków, a więc zdolności do unikania strat. Takie badanie przeprowadza brytyjskie stowarzyszenie „Investment Association”, które na podstawie 12-miesięcznych stóp zwrotu przesuwanych co miesiąc, analizuje ilu funduszom w okresie ostatnich dwóch lat udało się regularnie wypracowywać zyski.

Jak pokazują wyniki badania, spośród funduszy, które funkcjonują minimum 3 lata, strat w horyzoncie rocznym uniknęło 36% produktów. Kolejnych 28% funduszy zaliczyło ujemny roczny okres maksymalnie 2 razy. W przypadku funduszy działających krócej niż 3 lata, żadnego stratnego roku nie miał co czwarty. To zestawienie pokazuje, że obietnica pewnego zysku nie zawsze zostaje dotrzymana, ale są fundusze, którym ta sztuka udaje się regularnie. Dlatego tak ważne jest przeanalizowanie rozwiązania przed inwestycją.

Magdalena Patynowska

Analizy Online

Reklama

09.12.2015

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania