Bogactwo możliwości w funduszach obligacji korporacyjnych

Główną cechą decydującą o zaklasyfikowaniu funduszu do grupy polskich papierów korporacyjnych jest przewaga w portfelu polskich papierów dłużnych, których emitentem nie jest Skarb Państwa. Choć warunek ten spełnia obecnie kilkanaście funduszy, to w rzeczywistości prezentują różne podejście do inwestowania.

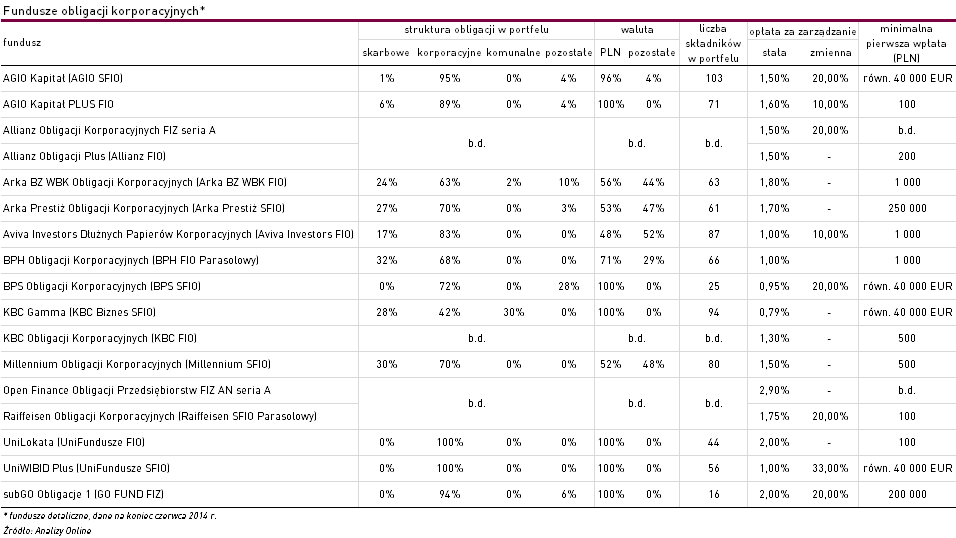

Po pierwsze, wbrew pozorom, rzadko się zdarza by ich portfele opierały się tylko o papiery nieskarbowe. Według danych na koniec czerwca 2014 r. udział tego typu instrumentów wynosił 100% jedynie w przypadku dwóch funduszy - z oferty Union Investment TFI, a w 2 kolejnych z AgioFunds TFI sięgał ok. 90%. Z kolei obligacje skarbowe aż w 5 funduszach wypełniały portfele w ponad 20%, w tym najwięcej w BPH Obligacji Korporacyjnych (BPH FIO Parasolowy) oraz KBC Gamma (KBC Biznes SFIO).

Również w samej części o nieskarbowym charakterze widać spore różnice. Choć większość inwestuje w papiery emitowane przez przedsiębiorstwa, to np. KBC Gamma wyróżnia wysoki udział (ponad 30%) obligacji komunalnych. Charakteryzują się one z jednej strony wysoką wiarygodnością emitenta, którymi są samorządy, miasta, czy gminy, a z drugiej wyższymi odsetkami w porównaniu z obligacjami Skarbu Państwa.

Różnice widać również w podejściu do dywersyfikacji geograficznej. Choć w ponad połowie funduszy dominują papiery krajowych emitentów, to w przypadku pozostałych rozwiązań często znajdziemy obligacje firm zagranicznych (nabywane m.in. pośrednio poprzez rozwiązania zagranicznych gigantów inwestycyjnych). Z tej opcji korzystają m.in. zarządzający Aviva Investors Dłużnych Papierów Korporacyjnych (Aviva Investors FIO) oraz Millennium Obligacji Korporacyjnych (Millennium SFIO).

W tekście "Na co zwracać uwagę w funduszach obligacji korporacyjnych?" podkreślaliśmy jak ważna jest dywersyfikacja portfela pomiędzy różnych emitentów. Także pod tym względem widoczne są wyraźne różnice pomiędzy poszczególnymi rozwiązaniami. Według danych na koniec czerwca zeszłego roku, najmniej składników posiadał subGO Obligacje 1 (GO FUND FIZ) -16. Z kolei najbardziej rozproszony portfel - 103 skłaniki miał AGIO Kapitał (AGIO SFIO), tegoroczny laureat nagrody Alfa 2014 w kategorii najlepszy fundusz obligacji korporacyjnych. Można przyjąć, że także produkty, których zarządzający inwestują w rozwiązania zagraniczne mają rozproszony portfel.

Również w samej części o nieskarbowym charakterze widać spore różnice. Choć większość inwestuje w papiery emitowane przez przedsiębiorstwa, to np. KBC Gamma wyróżnia wysoki udział (ponad 30%) obligacji komunalnych. Charakteryzują się one z jednej strony wysoką wiarygodnością emitenta, którymi są samorządy, miasta, czy gminy, a z drugiej wyższymi odsetkami w porównaniu z obligacjami Skarbu Państwa.

Różnice widać również w podejściu do dywersyfikacji geograficznej. Choć w ponad połowie funduszy dominują papiery krajowych emitentów, to w przypadku pozostałych rozwiązań często znajdziemy obligacje firm zagranicznych (nabywane m.in. pośrednio poprzez rozwiązania zagranicznych gigantów inwestycyjnych). Z tej opcji korzystają m.in. zarządzający Aviva Investors Dłużnych Papierów Korporacyjnych (Aviva Investors FIO) oraz Millennium Obligacji Korporacyjnych (Millennium SFIO).

W tekście "Na co zwracać uwagę w funduszach obligacji korporacyjnych?" podkreślaliśmy jak ważna jest dywersyfikacja portfela pomiędzy różnych emitentów. Także pod tym względem widoczne są wyraźne różnice pomiędzy poszczególnymi rozwiązaniami. Według danych na koniec czerwca zeszłego roku, najmniej składników posiadał subGO Obligacje 1 (GO FUND FIZ) -16. Z kolei najbardziej rozproszony portfel - 103 skłaniki miał AGIO Kapitał (AGIO SFIO), tegoroczny laureat nagrody Alfa 2014 w kategorii najlepszy fundusz obligacji korporacyjnych. Można przyjąć, że także produkty, których zarządzający inwestują w rozwiązania zagraniczne mają rozproszony portfel.

Dostępne rozwiązania różnią się także podejściem do ryzyka kredytowego. Można je oszacować np. sprawdzając wysokość oprocentowania kuponów papierów znajdujących się w portfelach. Według danych z ostatnich sprawozdań finansowych (na koniec czerwca 2014 r.) najwyższą rentownością części korporacyjnej portfela charakteryzował się BPS Obligacji Korporacyjnych (BPS SFIO), a także 2 fundusze AgioFunds TFI. Po przeciwnej stronie znalazły się dwa produkty z oferty BZ WBK TFI, których zarządzający posiłkuje się rozwiązaniami zagranicznymi, a inwestując bezpośrednio stawia na emitentów o wysokiej wiarygodności kredytowej.

Fundusze polskich obligacji korporacyjnych to tylko fragment oferty dającej ekspozycję na rynek długu nieskarbowego. W ofercie krajowych oraz zagranicznych TFI znajdziemy też sporo rozwiązań, których aktywa lokowane są na różnych rynkach (amerykańskim, europejskim, czy emerging markets), czy też skupione na konkretnych papierach (np. high yield).

Magdalena Patynowska

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

09.04.2015

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania