Jeśli nie obligacje skarbowe to może dług korporacyjny?

Zdaniem wielu ekspertów obecny rok może być trudny na rynku obligacji skarbowych (przeczytaj: Czy można wycisnąć coś więcej z rynku obligacji?), a zeszłoroczne wyniki funduszy dłużnych wydają się być nie do powtórzenia. W takiej sytuacji lepszą alternatywą mogą okazać się inwestycje w dług korporacyjny.

Fundusze obligacji korporacyjnych to rozwiązania, których zarządzający kupują do portfela instrumenty nieskarbowe, głównie obligacje emitowane przez przedsiębiorstwa. W zamian za wyższe ryzyko, jakie muszą zaakceptować inwestorzy, firmy emitujące obligacje zazwyczaj oferują wyższe oprocentowanie w porównaniu z obligacjami Skarbu Państwa czy na tle papierów emitowanych przez samorządy, miasta i gminy. Chociaż pierwszy fundusz lokujący środki na rynku instrumentów nieskarbowych pojawił się w Polsce kilkanaście lat temu, to jednak prawdziwy rozwój tej grupy rozwiązań nastąpił po 2010 r.- od tego czasu powstało 15 nowych tego typu produktów. Od czego przede wszystkim zależą wyniki uzyskiwane przez te rozwiązania?

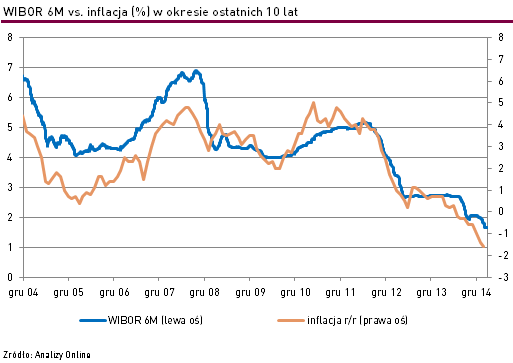

Głównym źródłem stopy zwrotu generowanej przez fundusze obligacji korporacyjnych są przychody z tytułu odsetek. Na ich wysokość wpływ ma przede wszystkim marża (ponad poziom referencyjny np. WIBOR) płacona przez przedsiębiorstwa emitujące papiery, a także wysokość stawki WIBOR (Warsaw Interbank Offer Rate). Zasadą jest, że im wyższy WIBOR tj. stopa procentowa po jakiej banki udzielają pożyczek innym bankom, tym wyższe odsetki od obligacji. Z kolei stawka WIBOR jest zależna od poziomu inflacji. Najogólniej rzecz ujmując inwestycja w obligacje przedsiębiorstw o zmiennym oprocentowaniu jest najbardziej opłacalna w okresie rosnącej dynamiki cen towarów i usług tj. właśnie inflacji.

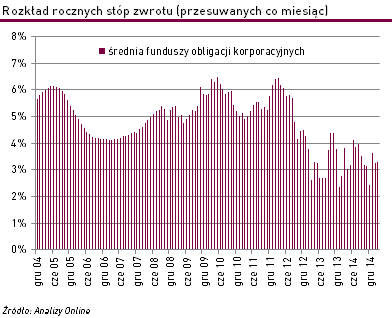

Obecnie mamy do czynienia z deflacją, a stawki WIBOR znajdują się na rekordowo niskich poziomach. W takim otoczeniu przychody z odsetek w funduszach korporacyjnych, a tym samym wypracowywane przez nie stopy zwrotu, są niższe niż w latach ubiegłych. Na najwyższe zyski z inwestycji w tego typu fundusze mogliśmy liczyć w 2011 r.- na średnim poziomie +5,8% w skali roku. Natomiast w okresie ostatnich 3 lat roczne stopy zwrotu systematycznie spadały. W 2014 r. fundusze obligacji korporacyjnych wypracowały średnio +2,4% zysku. Na tak słabym wyniku zaważyła wysoka strata w funduszu Copernicus Dłużnych Papierów Korporacyjnych (-20,8%), który ze względu na problemy z wypłacalnością częsci emitentów, a następnie odpływem środków oraz zawieszeniem odkupień, ostatecznie znalazł się w stanie likwidacji. Wyłączając powyższy przypadek, średni wynik w grupie w 2014 roku wyniósłby ponad +4%.

Decydując się na inwestycję w fundusze obligacji korporacyjnych powinniśmy zwrócić uwagę na kilka ważnych aspektów. W okresie utrzymywania się stawek WIBOR-u na wysokich poziomach rośnie także ryzyko kredytowe, a zatem wzrasta prawdopodobieństwo niewypłacalności emitenta. Ze względu na wczesną fazę funkcjonowania polskiego rynku, ujawniają się coraz częstsze problemy z regulowaniem zobowiązań przez wybranych emitentów. Na koniec 2013 r. średni udział liczby emisji zagrożonych do liczby emisji przedsiębiorstw wyniósł 9,4%.

Trzeba również pamiętać, że w praktyce wiele portfeli funduszy obligacji korporacyjnych nie jest w całości zbudowanych w oparciu o polskie papiery przedsiębiorstw. Zarządzający coraz częściej decydują się na zakup zagranicznych obligacji nieskarbowych – ich średni udział na koniec czerwca 2014 r. w portfelach wynosił ponad 20%. Oprócz rozproszenia ryzyka, zakup papierów dłużnych emitowanych przez przedsiębiorstwa spoza kraju ma inne zalety. Zagraniczny rynek obligacji korporacyjnych jest przede wszystkim znacznie bardziej płynny. Oznacza to, że zarządzający oprócz zarabiania na odsetkach, mogą również kupować i sprzedawać obligacje, co stwarza szanse na zyski z tytułu zmiany ich cen. Dodatkowo, na płynnym rynku spadki wycen zazwyczaj następują stopniowo, dzięki czemu zarządzający ma czas na pozbycie się problematycznych papierów. Na krajowym rynku sprzedaż zagrożonych emisji jest ekstremalnie trudna, przez co uczestnicy funduszy zazwyczaj skazani są na poniesienie strat.

Fundusze obligacji korporacyjnych to rozwiązania, których zarządzający kupują do portfela instrumenty nieskarbowe, głównie obligacje emitowane przez przedsiębiorstwa. W zamian za wyższe ryzyko, jakie muszą zaakceptować inwestorzy, firmy emitujące obligacje zazwyczaj oferują wyższe oprocentowanie w porównaniu z obligacjami Skarbu Państwa czy na tle papierów emitowanych przez samorządy, miasta i gminy. Chociaż pierwszy fundusz lokujący środki na rynku instrumentów nieskarbowych pojawił się w Polsce kilkanaście lat temu, to jednak prawdziwy rozwój tej grupy rozwiązań nastąpił po 2010 r.- od tego czasu powstało 15 nowych tego typu produktów. Od czego przede wszystkim zależą wyniki uzyskiwane przez te rozwiązania?

Głównym źródłem stopy zwrotu generowanej przez fundusze obligacji korporacyjnych są przychody z tytułu odsetek. Na ich wysokość wpływ ma przede wszystkim marża (ponad poziom referencyjny np. WIBOR) płacona przez przedsiębiorstwa emitujące papiery, a także wysokość stawki WIBOR (Warsaw Interbank Offer Rate). Zasadą jest, że im wyższy WIBOR tj. stopa procentowa po jakiej banki udzielają pożyczek innym bankom, tym wyższe odsetki od obligacji. Z kolei stawka WIBOR jest zależna od poziomu inflacji. Najogólniej rzecz ujmując inwestycja w obligacje przedsiębiorstw o zmiennym oprocentowaniu jest najbardziej opłacalna w okresie rosnącej dynamiki cen towarów i usług tj. właśnie inflacji.

Obecnie mamy do czynienia z deflacją, a stawki WIBOR znajdują się na rekordowo niskich poziomach. W takim otoczeniu przychody z odsetek w funduszach korporacyjnych, a tym samym wypracowywane przez nie stopy zwrotu, są niższe niż w latach ubiegłych. Na najwyższe zyski z inwestycji w tego typu fundusze mogliśmy liczyć w 2011 r.- na średnim poziomie +5,8% w skali roku. Natomiast w okresie ostatnich 3 lat roczne stopy zwrotu systematycznie spadały. W 2014 r. fundusze obligacji korporacyjnych wypracowały średnio +2,4% zysku. Na tak słabym wyniku zaważyła wysoka strata w funduszu Copernicus Dłużnych Papierów Korporacyjnych (-20,8%), który ze względu na problemy z wypłacalnością częsci emitentów, a następnie odpływem środków oraz zawieszeniem odkupień, ostatecznie znalazł się w stanie likwidacji. Wyłączając powyższy przypadek, średni wynik w grupie w 2014 roku wyniósłby ponad +4%.

Decydując się na inwestycję w fundusze obligacji korporacyjnych powinniśmy zwrócić uwagę na kilka ważnych aspektów. W okresie utrzymywania się stawek WIBOR-u na wysokich poziomach rośnie także ryzyko kredytowe, a zatem wzrasta prawdopodobieństwo niewypłacalności emitenta. Ze względu na wczesną fazę funkcjonowania polskiego rynku, ujawniają się coraz częstsze problemy z regulowaniem zobowiązań przez wybranych emitentów. Na koniec 2013 r. średni udział liczby emisji zagrożonych do liczby emisji przedsiębiorstw wyniósł 9,4%.

Trzeba również pamiętać, że w praktyce wiele portfeli funduszy obligacji korporacyjnych nie jest w całości zbudowanych w oparciu o polskie papiery przedsiębiorstw. Zarządzający coraz częściej decydują się na zakup zagranicznych obligacji nieskarbowych – ich średni udział na koniec czerwca 2014 r. w portfelach wynosił ponad 20%. Oprócz rozproszenia ryzyka, zakup papierów dłużnych emitowanych przez przedsiębiorstwa spoza kraju ma inne zalety. Zagraniczny rynek obligacji korporacyjnych jest przede wszystkim znacznie bardziej płynny. Oznacza to, że zarządzający oprócz zarabiania na odsetkach, mogą również kupować i sprzedawać obligacje, co stwarza szanse na zyski z tytułu zmiany ich cen. Dodatkowo, na płynnym rynku spadki wycen zazwyczaj następują stopniowo, dzięki czemu zarządzający ma czas na pozbycie się problematycznych papierów. Na krajowym rynku sprzedaż zagrożonych emisji jest ekstremalnie trudna, przez co uczestnicy funduszy zazwyczaj skazani są na poniesienie strat.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

06.04.2015

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania