Temat tygodnia: Fundusz czy lokata

Lokata bankowa to najpewniejsza i najbardziej bezpieczna forma lokowania pieniędzy. Jednak dyskusyjna jest kwestia czy przy obecnym poziomie stóp procentowych jest w stanie przynieść atrakcyjne zyski. Takie mogą zapewnić fundusze inwestycyjne. Warto jednak poznać jakie są zalety, a jakie wady zarówno funduszy, jak i samych lokat.

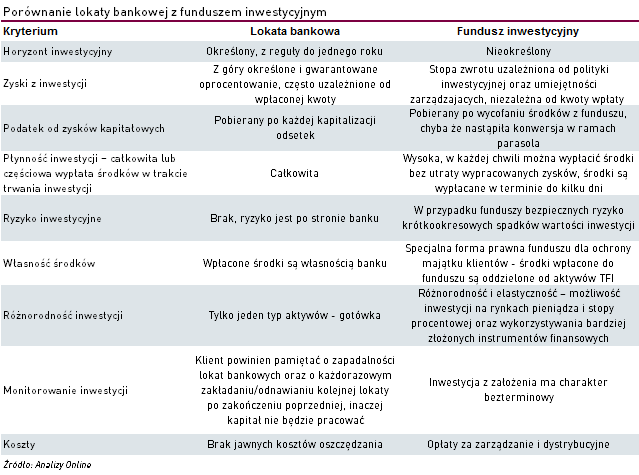

Bezpieczeństwo

Przy wyborze odpowiedniego rozwiązania, jednym z najważniejszych elementów, które w pierwszej kolejności należy rozważyć jest bezpieczeństwo inwestycji. Decydując się na depozyt, zawsze powinniśmy mieć na uwadze fakt, że środki z lokat są włączane do aktywów banku, a więc stają się jego własnością. W razie upadłości instytucji, wypłaty depozytów zarówno osobom fizycznym, jak i prawnym do równowartości 100 000 euro zapewnia jedynie Bankowy Fundusz Gwarancyjny. Dlatego też pod tym względem bezpieczniejszy jest fundusz, gdyż z reguły nie może on zbankrutować. W przypadku bankructwa TFI, aktywa uczestników poszczególnych funduszy nie wchodzą do masy upadłościowej firmy.

Horyzont inwestycyjny (płynność inwestycji):

Kolejnym kluczowym elementem na jaki powinniśmy zwrócić uwagę jest horyzont inwestycyjny. W przypadku lokaty bankowej jest on z góry określony i z reguły nie przekracza jednego roku. Warto również mieć na uwadze fakt, że wycofanie środków przed terminem zapadalności lokaty, może powodować utratę części lub całości odsetek. Z kolei w funduszach nie musimy z góry deklarować horyzontu inwestycji. W każdej chwili możemy złożyć zlecenie umorzenia jednostki, a zainwestowane pieniądze zostaną wypłacone w ciągu kilku dniu. Jednakże, kupując jednostki uczestnictwa warto zapoznać się z zalecanym okresem inwestycji, o którym dowiemy się z karty wybranego rozwiązania. Zazwyczaj, w przypadku produktów pieniężnych okres ten może być krótszy niż rok. Z kolei w funduszach dłużnych rekomendowany czas to przeważnie co najmniej kilkanaście miesięcy.

Zyski z inwestycji

Przy lokowaniu wolnych środków często głównym parametrem, który nas interesuje jest wysokość możliwego do uzyskania zysku. Podczas gdy w przypadku lokaty bankowej jest on gwarantowany oraz określony z góry, tak stopa zwrotu w funduszu nie jest znana. Jej wysokość jest uzależniona od realizowanej polityki inwestycyjnej, warunków rynkowych oraz umiejętności zarządzających. Dodatkowo na uzyskany wynik wpływa też klasa aktywów, w którą inwestują zarządzający. Fundusze o wyższym profilu ryzyka mają większy potencjał do uzyskania wyższych stóp zwrotu i odwrotnie - im rozwiązanie jest bezpieczniejsze, tym potencjalny zysk jest niższy. Przy porównywaniu lokaty z funduszem warto pamiętać o tym, ze nie powinniśmy zestawiać historycznych stóp zwrotu funduszy z bieżącym oprocentowaniem depozytów. W przypadku wyników prezentowanych przez TFI mamy do czynienia z przeszłą stopą zwrotu, natomiast oferta depozytu zawiera informacje o przyszłej stopie zwrotu. Dodatkowo w przypadku lokaty, na wysokość oprocentowania, ma także wpływ wysokość wpłacanej kwoty, co w funduszu nie ma znaczenia (wyjątkiem są jednostki, w których obowiązują niższe opłaty z tytułu zarządzania).

Ryzyko

Jeśli chodzi o ryzyko inwestycyjne, to w przypadku lokat bankowych, w całości znajduje się ono po stronie banku. Klient w najgorszym wypadku, jeśli wypłaci swoje środki przed ustalonym terminem otrzyma tylko wartość zainwestowanego kapitału. Z kolei w funduszu inwestycyjnym ryzyko jest po stronie klienta. Nawet w najbezpieczniejszym rozwiązaniu zawsze istnieje ryzyko krótkoterminowych spadków wartości inwestycji. Oczywiście im bardziej konserwatywny profil produktu, tym ryzyko spadku wartości jest mniejsze.

Monitoring inwestycji

Decydując się na depozyt powinniśmy zawsze pamiętać o terminie jego zapadalności. Aby nasz kapitał cały czas pracował, musimy zakładać nową bądź odnawiać zakończoną już lokatę. Z kolei wpłacając kapitał do funduszu inwestycyjnego, pieniądze raz wpłacone nieustannie pracują, a o momencie zakończenia inwestycji decydujemy sami – wypłacając środki.

Opłaty

Kolejną kwestią są opłaty. W przypadku lokaty bankowej, bank jako pożyczkobiorca, w zamian za udostępniony kapitał wypłaca nam odsetki. Tak więc z reguły nie ponosimy żadnych jawnych kosztów zdeponowania środków. Natomiast decydując się na fundusz inwestycyjny, musimy liczyć się z poniesieniem kosztów związanych z zarządzaniem i obsługą produktu. TFI pobiera opłaty dystrybucyjne, których wysokość zależy m.in. od klasy aktywów oraz wartości inwestycji , a także obciążające aktywa - opłaty za zarządzanie.

Podatek

Zarówno oszczędzanie poprzez lokatę, jak i fundusz inwestycyjny, wiąże się z koniecznością zapłacenia podatku od zysków kapitałowych w wysokości 19%. Różnica polega na tym, iż w przypadku lokaty pobierany jest po każdej kapitalizacji odsetek, natomiast w funduszu inwestycyjnym podatek płacimy dopiero po wycofaniu środków, dzięki czemu wypracowane zyski są na bieżąco reinwestowane.

Dodatkowo wiele osób mylnie uważa, że aby zainwestować w fundusz inwestycyjny potrzebna jest duża ilość kapitału. Tymczasem, podobnie jak w przypadku lokat, oferty TFI są bardzo zróżnicowane. Istnieją zarówno produkty dla zamożnych inwestorów, jak i takie, w których wysokość minimalnej wpłaty wynosi kilkaset złotych.

Podsumowując, dokonując wyboru pomiędzy lokata bankową, a funduszem inwestycyjnym powinniśmy porównać ich wady i zalety w różnych kryteriach, a następnie wybrać takie rozwiązanie, które najbardziej odpowiada naszym oczekiwaniom. Nie ma bowiem uniwersalnej odpowiedzi na pytanie, która forma kapitału jest odpowiedniejsza.

Magdalena Patynowska

Analizy Online

Bezpieczeństwo

Przy wyborze odpowiedniego rozwiązania, jednym z najważniejszych elementów, które w pierwszej kolejności należy rozważyć jest bezpieczeństwo inwestycji. Decydując się na depozyt, zawsze powinniśmy mieć na uwadze fakt, że środki z lokat są włączane do aktywów banku, a więc stają się jego własnością. W razie upadłości instytucji, wypłaty depozytów zarówno osobom fizycznym, jak i prawnym do równowartości 100 000 euro zapewnia jedynie Bankowy Fundusz Gwarancyjny. Dlatego też pod tym względem bezpieczniejszy jest fundusz, gdyż z reguły nie może on zbankrutować. W przypadku bankructwa TFI, aktywa uczestników poszczególnych funduszy nie wchodzą do masy upadłościowej firmy.

Horyzont inwestycyjny (płynność inwestycji):

Kolejnym kluczowym elementem na jaki powinniśmy zwrócić uwagę jest horyzont inwestycyjny. W przypadku lokaty bankowej jest on z góry określony i z reguły nie przekracza jednego roku. Warto również mieć na uwadze fakt, że wycofanie środków przed terminem zapadalności lokaty, może powodować utratę części lub całości odsetek. Z kolei w funduszach nie musimy z góry deklarować horyzontu inwestycji. W każdej chwili możemy złożyć zlecenie umorzenia jednostki, a zainwestowane pieniądze zostaną wypłacone w ciągu kilku dniu. Jednakże, kupując jednostki uczestnictwa warto zapoznać się z zalecanym okresem inwestycji, o którym dowiemy się z karty wybranego rozwiązania. Zazwyczaj, w przypadku produktów pieniężnych okres ten może być krótszy niż rok. Z kolei w funduszach dłużnych rekomendowany czas to przeważnie co najmniej kilkanaście miesięcy.

Zyski z inwestycji

Przy lokowaniu wolnych środków często głównym parametrem, który nas interesuje jest wysokość możliwego do uzyskania zysku. Podczas gdy w przypadku lokaty bankowej jest on gwarantowany oraz określony z góry, tak stopa zwrotu w funduszu nie jest znana. Jej wysokość jest uzależniona od realizowanej polityki inwestycyjnej, warunków rynkowych oraz umiejętności zarządzających. Dodatkowo na uzyskany wynik wpływa też klasa aktywów, w którą inwestują zarządzający. Fundusze o wyższym profilu ryzyka mają większy potencjał do uzyskania wyższych stóp zwrotu i odwrotnie - im rozwiązanie jest bezpieczniejsze, tym potencjalny zysk jest niższy. Przy porównywaniu lokaty z funduszem warto pamiętać o tym, ze nie powinniśmy zestawiać historycznych stóp zwrotu funduszy z bieżącym oprocentowaniem depozytów. W przypadku wyników prezentowanych przez TFI mamy do czynienia z przeszłą stopą zwrotu, natomiast oferta depozytu zawiera informacje o przyszłej stopie zwrotu. Dodatkowo w przypadku lokaty, na wysokość oprocentowania, ma także wpływ wysokość wpłacanej kwoty, co w funduszu nie ma znaczenia (wyjątkiem są jednostki, w których obowiązują niższe opłaty z tytułu zarządzania).

Ryzyko

Jeśli chodzi o ryzyko inwestycyjne, to w przypadku lokat bankowych, w całości znajduje się ono po stronie banku. Klient w najgorszym wypadku, jeśli wypłaci swoje środki przed ustalonym terminem otrzyma tylko wartość zainwestowanego kapitału. Z kolei w funduszu inwestycyjnym ryzyko jest po stronie klienta. Nawet w najbezpieczniejszym rozwiązaniu zawsze istnieje ryzyko krótkoterminowych spadków wartości inwestycji. Oczywiście im bardziej konserwatywny profil produktu, tym ryzyko spadku wartości jest mniejsze.

Monitoring inwestycji

Decydując się na depozyt powinniśmy zawsze pamiętać o terminie jego zapadalności. Aby nasz kapitał cały czas pracował, musimy zakładać nową bądź odnawiać zakończoną już lokatę. Z kolei wpłacając kapitał do funduszu inwestycyjnego, pieniądze raz wpłacone nieustannie pracują, a o momencie zakończenia inwestycji decydujemy sami – wypłacając środki.

Opłaty

Kolejną kwestią są opłaty. W przypadku lokaty bankowej, bank jako pożyczkobiorca, w zamian za udostępniony kapitał wypłaca nam odsetki. Tak więc z reguły nie ponosimy żadnych jawnych kosztów zdeponowania środków. Natomiast decydując się na fundusz inwestycyjny, musimy liczyć się z poniesieniem kosztów związanych z zarządzaniem i obsługą produktu. TFI pobiera opłaty dystrybucyjne, których wysokość zależy m.in. od klasy aktywów oraz wartości inwestycji , a także obciążające aktywa - opłaty za zarządzanie.

Podatek

Zarówno oszczędzanie poprzez lokatę, jak i fundusz inwestycyjny, wiąże się z koniecznością zapłacenia podatku od zysków kapitałowych w wysokości 19%. Różnica polega na tym, iż w przypadku lokaty pobierany jest po każdej kapitalizacji odsetek, natomiast w funduszu inwestycyjnym podatek płacimy dopiero po wycofaniu środków, dzięki czemu wypracowane zyski są na bieżąco reinwestowane.

Dodatkowo wiele osób mylnie uważa, że aby zainwestować w fundusz inwestycyjny potrzebna jest duża ilość kapitału. Tymczasem, podobnie jak w przypadku lokat, oferty TFI są bardzo zróżnicowane. Istnieją zarówno produkty dla zamożnych inwestorów, jak i takie, w których wysokość minimalnej wpłaty wynosi kilkaset złotych.

Podsumowując, dokonując wyboru pomiędzy lokata bankową, a funduszem inwestycyjnym powinniśmy porównać ich wady i zalety w różnych kryteriach, a następnie wybrać takie rozwiązanie, które najbardziej odpowiada naszym oczekiwaniom. Nie ma bowiem uniwersalnej odpowiedzi na pytanie, która forma kapitału jest odpowiedniejsza.

Magdalena Patynowska

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

10.12.2014

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania