Temat Tygodnia: Jak odnaleźć się w nowej rzeczywistości?

Sytuacja w globalnej gospodarce i na rynkach kapitałowych w ostatnich latach zmieniała się jak w kalejdoskopie. Największe banki centralne w walce z widmem kryzysu finansowego o światowym zasięgu wytoczyły ciężkie działa.

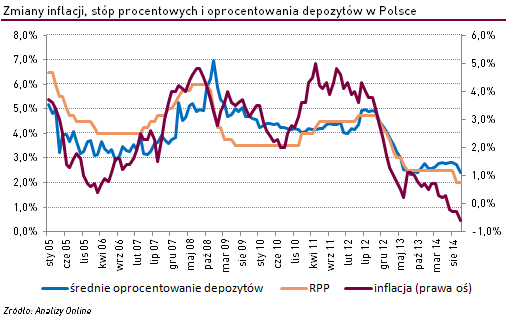

Programy skupu obligacji i innych papierów, połączone z dużym cięciem stóp procentowych doprowadziły do sytuacji, w której oprocentowanie depozytów nie działa już na wyobraźnię klientów, a kredyty jeszcze nigdy nie były tak tanie. Zmiany te dotarły również do Polski. Po ostatniej obniżce stóp procentowych przez Radę Polityki Pieniężnej (RPP) średnie oprocentowanie kredytów konsumpcyjnych na okres od 1 do 5 lat spadło do 11,3%. Dla porównania w latach 2009 – 2012 oscylowało w okolicach 14%. Podobną zależność można było zaobserwować w przypadku średniego oprocentowania depozytów, które przez lata utrzymywało się w okolicach 4-5%, a wraz z cyklem obniżek stóp procentowych, rozpoczętym w listopadzie 2012 r. spadło już poniżej 2,5%.

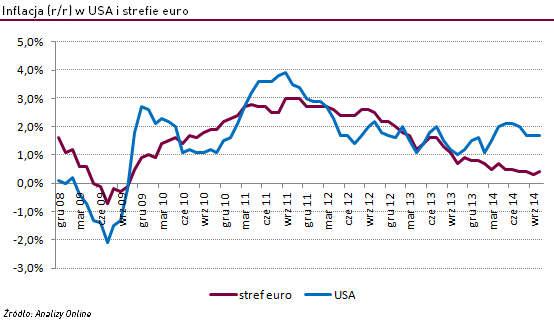

Prowadzone przez banki centralne działania zwiększające podaż pieniądza na rynku miały wpłynąć pozytywnie na wzrost gospodarczy w państwach rozwiniętych. Ekonomiści obawiali się, że programy takie jak QE3 (program luzowania ilościowego prowadzony przez amerykański Fed), zwiększające podaż pieniądza na rynku, spowodują wzrost inflacji – tak się jednak nie stało. W praktyce mieliśmy do czynienia z zupełnie innym obrotem wydarzeń. W ciągu ostatnich trzech lat inflacja w USA spadła z poziomów bliskich 4%, do 1,7%. W strefie euro obecnie mamy natomiast do czynienia z widmem deflacji, podczas gdy jeszcze kilka lat temu wzrost cen na Starym Kontynencie sięgał 3% r/r. W Polsce już od kilku miesięcy dynamika cen towarów i usług (inflacja) znajduje się poniżej zera, co jest zjawiskiem nie widzianym po okresie transformacji gospodarczej z lat 90. XX wieku.

Niższy od oczekiwań wzrost gospodarczy, spadająca inflacja i luźna polityka monetarna banków centralnych miały również konsekwencje dla rynków kapitałowych. W wielu krajach oszczędzający poszukiwali alternatyw wobec nisko oprocentowanych depozytów. Dużą popularnością cieszył się rynek obligacji skarbowych.

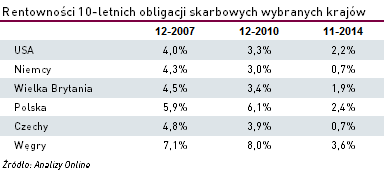

W rzeczywistości po kryzysie finansowym z 2008 r. popyt na bezpieczne instrumenty oferujące większy zysk od lokat był na tyle wysoki, że część ekonomistów określiło rynek długu jako kolejną bańkę spekulacyjną. Hossa dotarła najpierw do USA, gdzie rentowności papierów 10-letnich od końca 2009 do połowy 2012 r. spadły z 3,8% do 1,5%, co oznaczało wzrost ich cen o blisko +20%. Kolejne lata przyniosły hossę na europejskich rynkach, inwestorzy kupowali chętnie obligacje brytyjskie, francuskie, niemieckie, polskie, a nawet papiery krajów południa Europy (Hiszpania, Portugalia, Włochy), których kondycja gospodarcza wywołała niezły popłoch na rynkach w 2011 r. W efekcie rentowności polskich obligacji 10-letnich spadły z prawie 6,0% na koniec 2011 r. do obecnego poziomu 2,4%. Indeks IROS mierzący zmiany ich cen zyskał w tym czasie ponad +25,0%, IROS-10 obrazujący koniunkturę w segmencie papierów o dłuższym terminie zapadalności ponad +40,0%, a klienci funduszy dłużnych uniwersalnych +20,0%.

Obniżki oficjalnych stóp procentowych z 2013 r. i obecnego roku zmieniły rzeczywistość oszczędzających w Polsce. Średnie oprocentowanie depozytów w bankach spadło z 5,0% w połowie 2012 r. do 2,4% w październiku tego roku. Ponadto trwająca już przeszło trzy lata hossa cen polskich obligacji skarbowych zdaje się zbliżać do końca. Potrzeba poszukiwania alternatywy wobec depozytów i papierów skarbowych nie przełożyła się na wzrost popularności polskiej giełdy ze strony inwestorów detalicznych. Podobnie było w przypadku graczy instytucjonalnych i zagranicznych. Indeks szerokiego rynku WIG w przeciwieństwie do jego odpowiedników z Europy Zachodniej ma jeszcze wiele do nadrobienia, aby powrócić do historycznie wysokich poziomów. Kolejna szansa na hossę w polskim wydaniu nadejdzie w przyszłym roku.

Kamil Koprowicz,

Analizy Online

Reklama

08.12.2014

Źródło: travellight / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania