Temat Tygodnia: Zyski przy niskich stopach - ile można zarobić?

Seria obniżek stóp procentowych przez Radę Polityki Pieniężnej doprowadziła ich poziom do najniższych w historii wartości. Dla inwestorów jest to zupełnie nowa sytuacja. Rentowności obligacji 10-letnich spadły do ok. 2,5%, co oznacza, iż coraz trudniej o wysokie stopy zwrotu z funduszy dłużnych. Z kolei wskaźnik WIBOR, którego wysokość ma decydujący wpływ na wyniki funduszy gotówkowych, spadł w okolice 2%. Oznacza to nic innego, jak tylko spadek rentowności, czyli również oczekiwanych stóp zwrotu. Co ważne, wiele wskazuje na to, iż ostatnie zmiany mają długotrwały charakter i nie pozostaje nam nic innego, jak do nich przywyknąć.

Środowisko niskich stóp procentowych może zatem rodzić konkretne pytania. Czy lepiej pogodzić się z niższą stopą zwrotu, czy też podjąć większe ryzyko, by mieć szanse na wyższy zysk? W praktyce warto jednak rozważyć dodatkowo kilka innych czynników.

Po pierwsze, przy relatywnie niższych oczekiwanych stopach zwrotu, rośnie znaczenie wszelkich kosztów. Opłata rzędu 1% rocznie mniej "boli" gdy portfel funduszu brutto (przed pobraniem opłat) zarabia np. 8%, niż gdy stopa zwrotu brutto wynosi zaledwie 3%. Dlatego tak ważna staje się analiza kosztów funduszu.

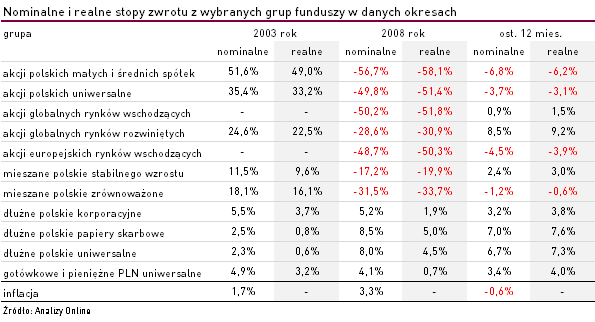

Po drugie, choć z perspektywy inwestora niższe nominalne stopy zwrotu oznaczają po prostu niższy zarobek, to w rzeczywistości nie musi być tak źle. Sprzymierzeńcem inwestorów może być bowiem inflacja, szczególnie wówczas gdy jest ona niska. Obecnie, realna stopa zwrotu (po uwzględnieniu inflacji) różnych grup funduszy nierzadko jest wyższa od tej z przeszłości. Z danych opublikowanych przez GUS wynika, że dynamika cen towarów i usług na przestrzeni ostatnich 12 miesięcy wyniosła -0,6%. To oznacza, że realna stopa zwrotu z poszczególnych funduszy jest wręcz wyższa od nominalnej. Dla przykładu, w ciągu 12 miesięcy, do końca października br. fundusze pieniężne wypracowały przeciętnie +3,39% stopę zwrotu. Po uwzględnieniu inflacji, realny zysk wyniósł +4,0%. Z kolei w 2008 roku, mimo iż nominalnie zarobiły więcej (średnio +4,1%), to w środowisku wysokiej inflacji, która wynosiła wówczas 3,3%, realny zysk był znacznie niższy i wyniósł +0,7%.

Generalnie niskie stopy procentowe skłaniają do poszukiwania wyższych stóp zwrotu i alternatywnych rozwiązań. Na tle obecnego oprocentowania lokat niemal każda inwestycja wydaje się atrakcyjna. Z kolei z perspektywy realnych stóp zwrotu każdy punkt procentowy powyżej inflacji jest nie do pogardzenia. Dodatkowy zysk, w postaci kilku procent z ryzykownej inwestycji robi natomiast jeszcze większe wrażenie.

Niskie stopy procentowe sprawiają, że inwestorzy na świecie muszą pogodzić się z niższymi oczekiwanymi nominalnymi stopami zwrotu. Przykładowo zwrot z funduszy akcji to dla wielu z nich nic innego jak wolna od ryzyka stopa zwrotu (np. rentowność obligacji 10-letnich) plus premia za ryzyko wynikająca z inwestowania w akcje. Jeżeli wolna od ryzyka stopa zwrotu ulega zmniejszeniu, to przy założeniu, że premia za ryzyko jest stała, maleje oczekiwana stopa zwrotu. Co to oznacza w praktyce? Po pierwsze, 6-7% jakich średniorocznie można obecnie oczekiwać z funduszy akcji w kolejnych latach, to ekwiwalent 9-10% jakich oczekiwaliśmy jeszcze kilka lat temu. Po drugie, oczekiwane realne stopy zwrotu są obecnie najwyższe w historii. Ma to związek z rekordowo niską inflacją, która według prognoz ekonomistów, może się utrzymać również w kolejnych latach.

Anna Zalewska

Analizy Online

Reklama

09.12.2014

Źródło: phloxii / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania