Bezpieczne fundusze z dopalaczem

Rok 2012 był bardzo udany dla funduszy bezpiecznych lokujących aktywa na krajowym rynku długu skarbowego. Świetna koniunktura wywindowała wyniki funduszy dłużnych nawet do poziomów dwucyfrowych. Jednak dobra sytuacja na rynku długu to nie wszystko, gdyż ważne jest również jej umiejętne wykorzystanie. Po drugie zarządzający mają do dyspozycji szereg różnych narzędzi, które mogą wspomagać generowanie ponadprzeciętnych stóp zwrotu. Jednym z nich jest tzw. dźwignia finansowa czy też inaczej lewar na aktywach. Jak działa ten mechanizm?

Celem dźwigni finansowej jest zwiększenie rentoności inwestycji poprzez wykorzystanie kapitału obcego, który zwiększa poziom aktywów brutto funduszu. W sytuacji gdy zarządzający są w stanie osiągnąć wyższą rentowność na kapitale obcym niż koszt jego pozyskania, dzwignia staje się opłacalna. Trzeba jednak pamiętać, że wykorzystanie lewarowania w każdym przypadku oznacza zwiększenie ryzyka funduszu, co szczególnie w przypadku dużej zmienności na rynku długu, czy też silnego odpływu środków z funduszu może oznaczać dla inwestorów straty. Co istotne w przekroju całego rynku mechanizm lewarowania wykorzystywany jest na mniejszą skalę niż jeszcze kilkanaście miesięcy temu. Wynika to z faktu, że różnica między kosztem pozyskania kapitału, a stopą zwrotu jaką można osiągnąć na rynku długu jest niższa w porównaniu do lat ubiegłych. Atrakcyjność tego mechanizmu jest wiec niższa.

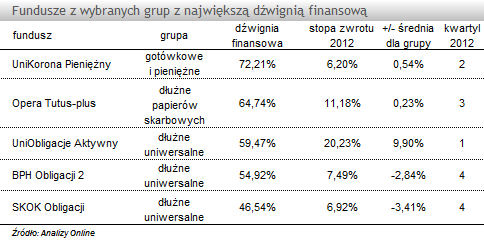

Wg sprawozdań za 2012 rok, lewar na poziomie co najmniej 10% liczony jako stosunek aktywów brutto do aktywów netto, wystąpił w blisko 30 funduszach, głównie dłużnych i gotówkowych.

Wśród funduszy dłużnych polskich papierów skarbowych, dłużnych uniwersalnych oraz gotówkowych i pieniężnych, dźwignię przekraczającą 40% wykazało 5 rozwiązań. Najwyższą, na poziomie ponad 70% miał fundusz UniKorona Pieniężny. Historycznie mechanizm ten był w przypadku tego funduszu wykorzystywany nawet na większą skalę. Najwyższy jej poziom jak dotychczas odnotowaliśmy w pierwszej połowie 2009 roku – blisko 150%. Zastosowanie tego mechanizmu było jednym z czynników, który w minionym roku pozwolił funduszowi wypracować dobre wyniki, mimo trudnej sytuacji po odpisach dokonanych na obligacjach PBG. W całym 2012 roku fundusz zyskał +6,2%.

Warto pamiętać, że dzwignia finansowa, choć ostatnio nieco mniej popularna, daje zarządzającym dodatkowe paliwo do osiągania lepszych stóp zwrotu. Jak dotychczas jej wykorzystanie w większości przypadków przynosiło inwestorom wymierne pozytywne korzyści.

Anna Księżak, młodszy analityk

Analizy Online

Celem dźwigni finansowej jest zwiększenie rentoności inwestycji poprzez wykorzystanie kapitału obcego, który zwiększa poziom aktywów brutto funduszu. W sytuacji gdy zarządzający są w stanie osiągnąć wyższą rentowność na kapitale obcym niż koszt jego pozyskania, dzwignia staje się opłacalna. Trzeba jednak pamiętać, że wykorzystanie lewarowania w każdym przypadku oznacza zwiększenie ryzyka funduszu, co szczególnie w przypadku dużej zmienności na rynku długu, czy też silnego odpływu środków z funduszu może oznaczać dla inwestorów straty. Co istotne w przekroju całego rynku mechanizm lewarowania wykorzystywany jest na mniejszą skalę niż jeszcze kilkanaście miesięcy temu. Wynika to z faktu, że różnica między kosztem pozyskania kapitału, a stopą zwrotu jaką można osiągnąć na rynku długu jest niższa w porównaniu do lat ubiegłych. Atrakcyjność tego mechanizmu jest wiec niższa.

Wg sprawozdań za 2012 rok, lewar na poziomie co najmniej 10% liczony jako stosunek aktywów brutto do aktywów netto, wystąpił w blisko 30 funduszach, głównie dłużnych i gotówkowych.

Wśród funduszy dłużnych polskich papierów skarbowych, dłużnych uniwersalnych oraz gotówkowych i pieniężnych, dźwignię przekraczającą 40% wykazało 5 rozwiązań. Najwyższą, na poziomie ponad 70% miał fundusz UniKorona Pieniężny. Historycznie mechanizm ten był w przypadku tego funduszu wykorzystywany nawet na większą skalę. Najwyższy jej poziom jak dotychczas odnotowaliśmy w pierwszej połowie 2009 roku – blisko 150%. Zastosowanie tego mechanizmu było jednym z czynników, który w minionym roku pozwolił funduszowi wypracować dobre wyniki, mimo trudnej sytuacji po odpisach dokonanych na obligacjach PBG. W całym 2012 roku fundusz zyskał +6,2%.

Warto pamiętać, że dzwignia finansowa, choć ostatnio nieco mniej popularna, daje zarządzającym dodatkowe paliwo do osiągania lepszych stóp zwrotu. Jak dotychczas jej wykorzystanie w większości przypadków przynosiło inwestorom wymierne pozytywne korzyści.

Anna Księżak, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

17.05.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania