Emerytura: Im wcześniej zaczniesz oszczędzać, tym lepiej

Przed trzydziestym rokiem życia trudno się myśli o emeryturze. Bo niby czemu? Do emerytury pozostaje co najmniej 35 długich lat pracy, a co za tym idzie, dużo czasu na zadbanie o przyszłość. Tymczasem im później zaczniemy o tym myśleć, tym trudniej będzie nam uzbierać odpowiedni kapitał. Bo to właśnie czas jest naszym głównym sprzymierzeńcem w gromadzeniu kapitału - im dłuższy, tym mniej możemy odkładać.

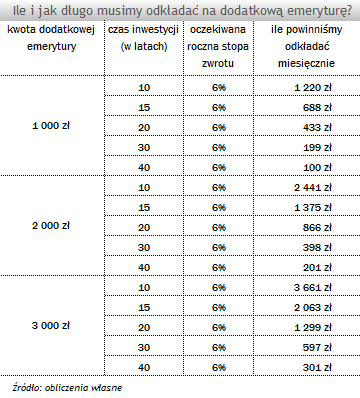

Tę zależność pokazuje prosta symulacja. Jeżeli założymy, iż wystarczy nam dodatkowe 1000 zł do emerytury, osoba dopiero rozpoczynająca pracę, mająca ponad 40 lat na odłożenie odpowiedniej kwoty, może co miesiąc odkładać ok. 100 zł (przy założeniu rocznej stopy zwrotu na poziomie +6%). Skracając czas oszczędzania, wysokość comiesięcznej składki rośnie niewspółmiernie. Dla tej samej kwoty dodatkowej emerytury, skrócenie czasu oszczędzania o połowę, czyli do 20 lat, oznacza konieczność zwiększenia składki ponad 4-krotnie, do blisko 450 zł. Opóźnienie podjęcia decyzji o kolejne 10 lat, oznacza konieczność zwiększenia składki do ponad 1200 zł.

Podobna symulacja dokonana dla kwoty 2000 zł dodatkowej emerytury, pokazuje, iż te rozbieżności będą jeszcze większe. Świeżo upieczony absolwent studiów, który pomyślał o zabezpieczeniu na starość już po podjęciu pierwszej pracy, w wieku ok. 25 lat, na 2000 zł dodatkowej emerytury przez kolejnych 40 lat będzie musiał odkładać ok. 200 zł. Osoba, która podejmie decyzję o oszczędzaniu 20 lat później, będzie już musiała odkładać ok. 900 zł.

Skąd ta różnica? Dzięki kapitalizacji odsetek. Każda złotówka odłożona dziś, przy 6% rocznej stopie zwrotu, za dwadzieścia lat będzie warta 3,21 zł, a za czterdzieści lat ponad 10 zł. Tak długi okres oszczędzania pracuje na naszą korzyść, procent składany powinien zrobić swoje. Warto jeszcze zwrócić uwagę na dodatkowy czynnik, czyli kwestię podatku od zysków kapitałowych. W produktach typu IKE, IKZE przez cały czas oszczędzania zyski są nieopodatkowane, dzięki czemu uzyskujemy większą efektywność w pomnażaniu pieniędzy w porównaniu ze standardową inwestycją.

Kamil Koprowicz,

Analizy Online

Reklama

14.12.2012

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania