IKE i IKZE - nie unikaj decyzji, poznaj różnice

Emerytura czeka każdego z nas. Jednak to czy będziemy na niej mogli cieszyć się z życia, czy też będziemy zbierać grosz do grosza, zależy od tego, jak dużo jeszcze dzisiaj przeznaczymy na ten cel. Jak wynika z danych Departamentu Analiz Statystycznych Prezesa Rady Ministrów tzw. kwota zastąpienia, czyli relacja pierwszej emerytury do ostatniej pensji, w 2046 roku w przypadku mężczyzn wyniesie około 33%, a w przypadku kobiet będzie to jedynie 25%.

Jak widać, choć funkcjonujący w Polsce system emerytalny składa się z trzech filarów, to jednak, biernym jego uczestnikom, nie gwarantuje godziwej emerytury. Dzieje się tak dlatego, że skierowane do obowiązkowej części systemu emerytalnego środki nie są wystarczające. Składkami w ramach pierwszego filara dysponuje Zakład Ubezpieczeń Społecznych. Drugi filar tworzą Otwarte Fundusze Emerytalne, do których zapisujemy się po podjęciu pierwszej pracy. Jeżeli nie dopełnimy tego wymogu, do OFE trafiamy w ramach odbywającego się dwa razy w roku losowania. W odróżnieniu od środków zgromadzonych w ZUS, w przypadku śmierci, środki w ramach OFE podlegają dziedziczeniu.

Sprawdź notowania otwartych funduszy emerytalnych

Z perspektywy przyszłego emeryta, kluczowym elementem systemu emerytalnego jest zatem III filar, który od strony produktowej tworzą Indywidualne Konta Emerytalne (IKE), Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) oraz Pracownicze Programy Emerytalne (PPE). Niestety środki zgromadzone w jego ramach wynoszą tylko 11 mld złotych, podczas gdy w II filarze (OFE) zgromadziliśmy już ponad ćwierć biliona złotych. Można więc zaryzykować tezę, że największą wadą trzeciego filaru jest to, że ma dobrowolny charakter. Brak przymusu sprawia bowiem, że poziom wykorzystania dostępnych w jego ramach narzędzi jest niewielki.

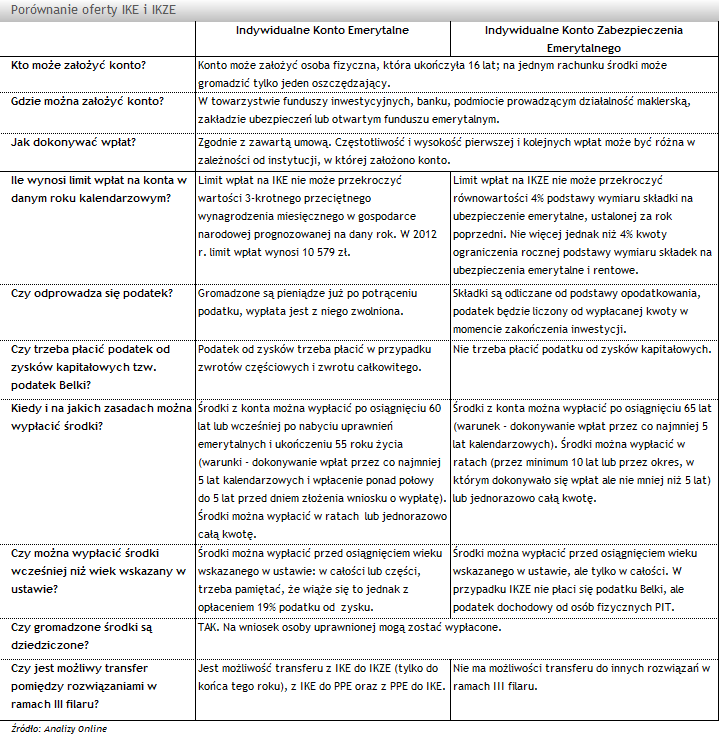

Z tego też powodu zapraszamy Państwa na 'Tydzień z IK(Z)E', w ramach którego nie tylko zaprezentujemy różnice między antypodatkowymi formami (IKE i IKZE) oszczędzania na emeryturę, ale także pokażemy różnice pomiędzy dostępnymi na rynku produktami.

/kk

Jak widać, choć funkcjonujący w Polsce system emerytalny składa się z trzech filarów, to jednak, biernym jego uczestnikom, nie gwarantuje godziwej emerytury. Dzieje się tak dlatego, że skierowane do obowiązkowej części systemu emerytalnego środki nie są wystarczające. Składkami w ramach pierwszego filara dysponuje Zakład Ubezpieczeń Społecznych. Drugi filar tworzą Otwarte Fundusze Emerytalne, do których zapisujemy się po podjęciu pierwszej pracy. Jeżeli nie dopełnimy tego wymogu, do OFE trafiamy w ramach odbywającego się dwa razy w roku losowania. W odróżnieniu od środków zgromadzonych w ZUS, w przypadku śmierci, środki w ramach OFE podlegają dziedziczeniu.

Sprawdź notowania otwartych funduszy emerytalnych

Z perspektywy przyszłego emeryta, kluczowym elementem systemu emerytalnego jest zatem III filar, który od strony produktowej tworzą Indywidualne Konta Emerytalne (IKE), Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) oraz Pracownicze Programy Emerytalne (PPE). Niestety środki zgromadzone w jego ramach wynoszą tylko 11 mld złotych, podczas gdy w II filarze (OFE) zgromadziliśmy już ponad ćwierć biliona złotych. Można więc zaryzykować tezę, że największą wadą trzeciego filaru jest to, że ma dobrowolny charakter. Brak przymusu sprawia bowiem, że poziom wykorzystania dostępnych w jego ramach narzędzi jest niewielki.

Z tego też powodu zapraszamy Państwa na 'Tydzień z IK(Z)E', w ramach którego nie tylko zaprezentujemy różnice między antypodatkowymi formami (IKE i IKZE) oszczędzania na emeryturę, ale także pokażemy różnice pomiędzy dostępnymi na rynku produktami.

/kk

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

10.12.2012

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania