Rosną długi, a wraz z nimi fundusze wierzytelności

Blisko 25% Polaków przyznaje się do problemów ze spłatą swoich zobowiązań, wynika z ostatniego raportu Krajowego Rejestru Długów. Dla co 20-tego ankietowanego, problem ze spłatą długów nie był jednorazowym epizodem. Nie jest zaskoczeniem, że z perspektywy kredytobiorców indywidualnych wartość niespłaconych długów rośnie szybciej w czasach zwiększonego bezrobocia, które zazwyczaj ma miejsce w trakcie spowolnienia gospodarczego. W takich okresach rośnie nie tylko liczba osób mających problemy ze spłatą zobowiązań, ale jednocześnie banki chcąc poprawić swoją sytuację finansową częściej decydują się na sprzedaż wierzytelności. Dzięki temu spółki windykacyjne mogą zajmować się ich odzyskiwaniem i wypracowywać zyski również w czasach kryzysu.

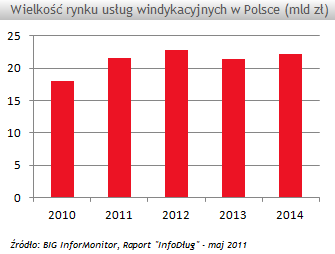

Nieustający rozwój rynku kredytowego sprawia, że sam wzrost potencjału rynku wierzytelności jest skorelowany z rosnącym zadłużeniem Polaków. W 2011 roku wyniosło ono 504 mld zł i według prognoz NBP ma wzrosnąć do 715 mld zł w 2014 r. Według danych BIG InfoMonitor oraz Biura Informacji Kredytowej, łączna kwota zaległych płatności wśród klientów tzw. 'podwyższonego ryzyka' w Polsce, wynosiła na koniec 2011 r. 35,5 mld zł, a wskaźnik średniego zaległego zadłużenia - ponad 17 tys. zł. W tym czasie wartość rynku windykacji w Polsce wyniosła już ponad 20 mld zł.

Pierwsze procesy sekurytyzacyjne w Polsce zostały zainicjowane pod koniec lat 90-tych. Jednak prawdziwy rozwój rozpoczął się kilka lat później, m.in. dzięki wejściu w życie w 2004 r. ustawy o funduszach inwestycyjnych, w której ustanowiono oddzielny podmiot tj. fundusz sekurytyzacyjny. Inicjatorami ich powstawania stały się głównie firmy windykacyjne (m.in. KRUK, P.R.E.S.C.O, Ultimo), które stały się też ich głównymi udziałowcami.

W praktyce działalność funduszu sprowadza się do emisji certyfikatów, dzięki którym pozyskiwany jest kapitał na zakup wierzytelności. Bezpośrednio zarządza nimi firma windykacyjna (serwiser), która obsługuje je, wycenia i bierze udział w procesach przetargowych związanych z nowymi inwestycjami w portfele wierzytelności (czyli długi osób fizycznych, czy firm). W większości są to portfele bankowe (ok. 90%), ale również wierzytelności telekomunikacyjne, a także podmiotów z branży ubezpieczeniowej, energetycznej, usług komunalnych, parabankowej, czy dostawców usług TV.

Pierwszy fundusz sekurytyzacyjny powstał w 2005 roku – S-Collect FIZ NFS (serwiserem jest P.R.E.S.C.O), który również jako pierwszy przeprowadził transakcję zakupu wierzytelności od banku. Ówczesna firma zarządzająca funduszem - PKO/CS TFI nabyła od PKO BP portfel ok. 72 tys. wierzytelności kredytowych, których wartość nominalna wynosiła 630 mln zł. W tym samym roku powstały jeszcze: Intrum Justitia Debt Fund 1 FIZ NFS - zarządzany przez Intrum Justitia TFI oraz Prokura NSFIZ, którego udziałowcem jest firma windykacyjna KRUK, a zarządzającym Copernicus Capital TFI. W I poł. 2012 roku KRUK uzyskał zgodę na utworzenie własnego TFI.

Choć historia segmentu funduszy wierzytelności w Polsce jest bardzo krótka, to można ją podzielić na dwa etapy, które są zbieżne z dekoniunkturą w gospodarce. Pierwszy przypadł na lata 2005-2008, kiedy na naszym rynku pojawiło się kilkanaście rozwiązań tego typu. Drugi zaczął się w 2011 roku, od kiedy liczba funduszy zaczęła dynamicznie rosnąć do obecnych 47. W sumie zarządza nimi już ponad 15 TFI.

Wg danych na koniec września br. aktywa w nich zgromadzone warte były co najmniej 2,5 mld zł (dane uwzględniają tylko ok. 60% funduszy). Część z nich to fundusze oferowane przez „standardowe” TFI, które współpracują z wyspecjalizowanymi firmami windykacyjnymi. Najaktywniejszym podmiotem na rynku jest Copernicus Capital TFI, współpracujący z kilkoma różnymi spółkami zajmującymi się ściąganiem wierzytelności i zarządzający obecnie aktywami 11 funduszy, wartymi 1 mld zł. Towarzystwo przejęło kilka funduszy od innych TFI, w tym m.in. Ultimo FIZ NFS, którego serwiserem jest spółka Ultimo. O blisko połowę mniejszymi aktywami zarządzają fundusze z TFI Allianz Polska (Kredyt Inkaso).

Zaledwie kilka funduszy sekurytyzacyjnych zostało udostępnionych szerszemu gronu inwestorów, gdyż w większości fundusze tego rodzaju powstają na wyłączność jednego podmiotu. Pierwszy tzw. 'dostępny' fundusz powstał w 2010 roku - subGO Fund Wierzytelności, w 2011 roku - SECUS NSFIZ InSecura - projekt realizowany przy współpracy z TFI Altus, gdzie windykatorami są E-Kancelaria oraz Corpus Iuris. W tym roku w ofercie TFI znalazły się Eques Debitum FIZ NFS, gdzie serwiserem jest Grupa Kapitałowa Navi Group SA oraz Agio Wierzytelności NSFIZ.

Choć z perspektywy całego rynku fundusze sekurytyzacyjne nie są głównym nurtem działalności dla większości TFI, to jednak stały się znaczącym segmentem rynku (blisko 2% udział), który ma wciąż bardzo duży potencjał rozwoju.

Zespół Analiz Online

Nieustający rozwój rynku kredytowego sprawia, że sam wzrost potencjału rynku wierzytelności jest skorelowany z rosnącym zadłużeniem Polaków. W 2011 roku wyniosło ono 504 mld zł i według prognoz NBP ma wzrosnąć do 715 mld zł w 2014 r. Według danych BIG InfoMonitor oraz Biura Informacji Kredytowej, łączna kwota zaległych płatności wśród klientów tzw. 'podwyższonego ryzyka' w Polsce, wynosiła na koniec 2011 r. 35,5 mld zł, a wskaźnik średniego zaległego zadłużenia - ponad 17 tys. zł. W tym czasie wartość rynku windykacji w Polsce wyniosła już ponad 20 mld zł.

Pierwsze procesy sekurytyzacyjne w Polsce zostały zainicjowane pod koniec lat 90-tych. Jednak prawdziwy rozwój rozpoczął się kilka lat później, m.in. dzięki wejściu w życie w 2004 r. ustawy o funduszach inwestycyjnych, w której ustanowiono oddzielny podmiot tj. fundusz sekurytyzacyjny. Inicjatorami ich powstawania stały się głównie firmy windykacyjne (m.in. KRUK, P.R.E.S.C.O, Ultimo), które stały się też ich głównymi udziałowcami.

W praktyce działalność funduszu sprowadza się do emisji certyfikatów, dzięki którym pozyskiwany jest kapitał na zakup wierzytelności. Bezpośrednio zarządza nimi firma windykacyjna (serwiser), która obsługuje je, wycenia i bierze udział w procesach przetargowych związanych z nowymi inwestycjami w portfele wierzytelności (czyli długi osób fizycznych, czy firm). W większości są to portfele bankowe (ok. 90%), ale również wierzytelności telekomunikacyjne, a także podmiotów z branży ubezpieczeniowej, energetycznej, usług komunalnych, parabankowej, czy dostawców usług TV.

Pierwszy fundusz sekurytyzacyjny powstał w 2005 roku – S-Collect FIZ NFS (serwiserem jest P.R.E.S.C.O), który również jako pierwszy przeprowadził transakcję zakupu wierzytelności od banku. Ówczesna firma zarządzająca funduszem - PKO/CS TFI nabyła od PKO BP portfel ok. 72 tys. wierzytelności kredytowych, których wartość nominalna wynosiła 630 mln zł. W tym samym roku powstały jeszcze: Intrum Justitia Debt Fund 1 FIZ NFS - zarządzany przez Intrum Justitia TFI oraz Prokura NSFIZ, którego udziałowcem jest firma windykacyjna KRUK, a zarządzającym Copernicus Capital TFI. W I poł. 2012 roku KRUK uzyskał zgodę na utworzenie własnego TFI.

Choć historia segmentu funduszy wierzytelności w Polsce jest bardzo krótka, to można ją podzielić na dwa etapy, które są zbieżne z dekoniunkturą w gospodarce. Pierwszy przypadł na lata 2005-2008, kiedy na naszym rynku pojawiło się kilkanaście rozwiązań tego typu. Drugi zaczął się w 2011 roku, od kiedy liczba funduszy zaczęła dynamicznie rosnąć do obecnych 47. W sumie zarządza nimi już ponad 15 TFI.

Wg danych na koniec września br. aktywa w nich zgromadzone warte były co najmniej 2,5 mld zł (dane uwzględniają tylko ok. 60% funduszy). Część z nich to fundusze oferowane przez „standardowe” TFI, które współpracują z wyspecjalizowanymi firmami windykacyjnymi. Najaktywniejszym podmiotem na rynku jest Copernicus Capital TFI, współpracujący z kilkoma różnymi spółkami zajmującymi się ściąganiem wierzytelności i zarządzający obecnie aktywami 11 funduszy, wartymi 1 mld zł. Towarzystwo przejęło kilka funduszy od innych TFI, w tym m.in. Ultimo FIZ NFS, którego serwiserem jest spółka Ultimo. O blisko połowę mniejszymi aktywami zarządzają fundusze z TFI Allianz Polska (Kredyt Inkaso).

Zaledwie kilka funduszy sekurytyzacyjnych zostało udostępnionych szerszemu gronu inwestorów, gdyż w większości fundusze tego rodzaju powstają na wyłączność jednego podmiotu. Pierwszy tzw. 'dostępny' fundusz powstał w 2010 roku - subGO Fund Wierzytelności, w 2011 roku - SECUS NSFIZ InSecura - projekt realizowany przy współpracy z TFI Altus, gdzie windykatorami są E-Kancelaria oraz Corpus Iuris. W tym roku w ofercie TFI znalazły się Eques Debitum FIZ NFS, gdzie serwiserem jest Grupa Kapitałowa Navi Group SA oraz Agio Wierzytelności NSFIZ.

Choć z perspektywy całego rynku fundusze sekurytyzacyjne nie są głównym nurtem działalności dla większości TFI, to jednak stały się znaczącym segmentem rynku (blisko 2% udział), który ma wciąż bardzo duży potencjał rozwoju.

Zespół Analiz Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

26.11.2012

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania