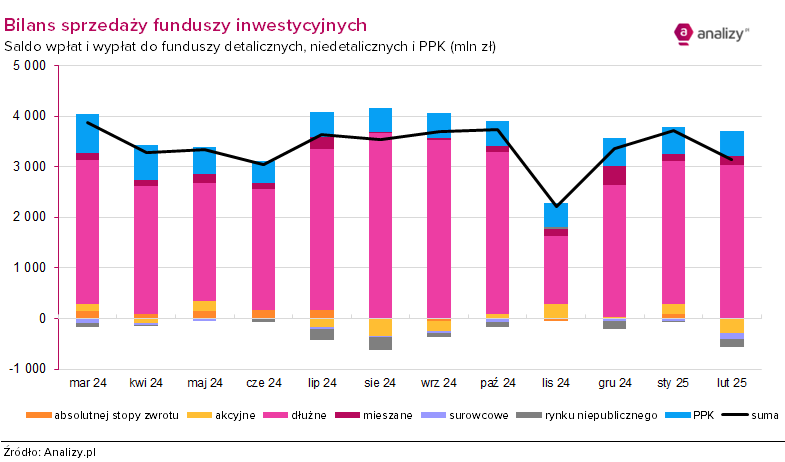

Saldo wpłat i wypłat do funduszy inwestycyjnych (luty 2025)

Luty przyniósł kolejne ponad 3 mld zł nowych środków do funduszy inwestycyjnych. Tradycyjnie większość zgarnęły fundusze dłużne, natomiast fundusze akcyjne po niezłym styczniu, znów znalazły się pod kreską.

Saldo wpłat i wypłat funduszy inwestycyjnych wyniosło w lutym +3,29 mld zł, w porównaniu do +3,7 mld zł w styczniu. Gros nowych środków trafiło do funduszy detalicznych (3,1 mld zł) oraz do funduszy PPK (+0,5 mld zł). Fundusze niedetaliczne odnotowały przewagę umorzeń (-0,3 mld zł).

Reklama

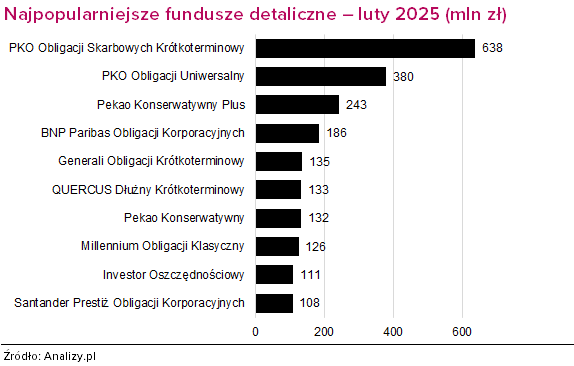

Niezmiennie od wielu miesięcy największą popularnością cieszyły się fundusze dłużne, do których klienci wpłacili ponad 3,0 mld zł netto. W ramach tego pojemnego segmentu najwięcej nowych środków trafiło do funduszy dłużnych krótkoterminowych 2,0 mld zł, przy czym połowa tej kwoty pochodzi z dwóch funduszy: PKO Obligacji Skarbowych Krótkoterminowy z powtórzonym wynikiem sprzedażowym ze stycznia (+0,6 mld zł napływu netto) oraz PKO Obligacji Uniwersalny (+0,4 mld zł).

To był też kolejny dobry miesiąc dla funduszy obligacji korporacyjnych – bilans wpłat i wypłat przekroczył 0,7 mld zł. To głównie zasługa czterech funduszy: BNP Paribas Obligacji Korporacyjnych (0,2 mld zł), Generali Obligacji Krótkoterminowy, Santander Prestiż Obligacji Korporacyjnych oraz QUERCUS Akumulacji Kapitału. Po słabszym styczniu z -0,2 mld zł sprzedażą, luty okazał się pozytywny także dla funduszy obligacji długoterminowych, które pozyskały +0,1 mld zł. Napływy rozłożyły się na kilkanaście funduszy.

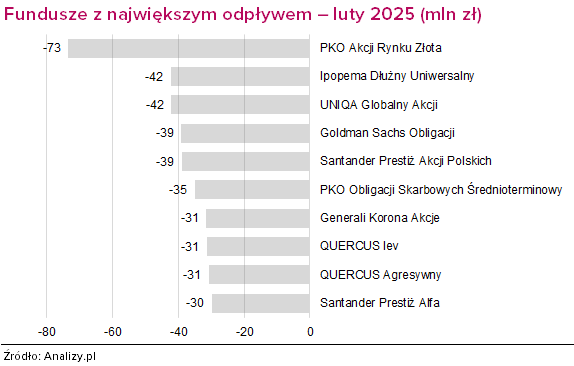

Z odwrotną sytuacją mieliśmy do czynienia w przypadku funduszy akcyjnych. Lepsze dane w styczniu dały nadzieję na kontynuację, tymczasem w lutym znów przeważyły odkupienia, które łącznie sięgnęły niemal -0,3 mld zł. Za ujemnym wynikiem stoi przewaga umorzeń z funduszy akcji polskich, z których największe odnotował fundusz dedykowany Allianz Akcyjny (-0,1 mld zł). W sumie 2/3 funduszy z tej grupy zakończyło miesiąc pod kreską. Nieco lepiej wyglądała sprzedaż funduszy akcji zagranicznych, które odnotowały niewielką przewagę wpłat. Najpopularniejszym funduszem akcyjnym okazał się Goldman Sachs Globalny Spółek Dywidendowych (+59 mln zł).

Dodatni bilans sprzedaży odnotowały także fundusze mieszane (+0,2 mld zł) z Pekao Kompas na czele, fundusze absolute return (ok. 15 mln zł), wśród których najwięcej pozyskał Acer Multistrategy FIZ i fundusze sekurytyzacyjne (+11 mln zł).

Po przeciwnej stronie znalazły się fundusze rynku surowców z bardzo słabym wynikiem -121 mln zł. Przewagę wypłat odnotowała większość funduszy z tej grupy w tym najwięcej PKO Akcji Rynku Złota.

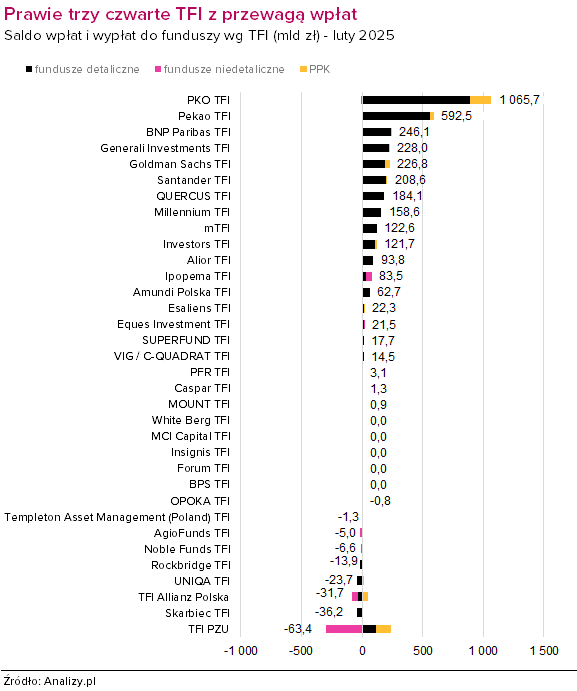

Liderem sprzedaży od kilku miesięcy pozostaje PKO TFI, które w lutym pozyskało prawie 1,1 mld zł nowego kapitału, a aktywa przekroczyły 59,6 mld zł, poprawiając rekord z poprzedniego miesiąca i umacniając pozycję lidera rynku. Na dwóch kolejnych miejscach znalazły się inne bankowe TFI: Pekao TFI oraz BNP Paribas TFI.

*Aktualizacja 12.03 - dodanie danych z AgioFunds TFI oraz Rockbridge TFI, 14.03 - korekta danych z MCI Capital TFI --> korekta salda z 3,1 mld zł na 3,3 mld zł.

11.03.2025

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania