Decydując się na surowce, jako klasę aktywów nisko skorelowaną z akcjami i obligacjami, mamy do wyboru inwestycję opartą o konkretny surowiec (np. złoto), bądź grupę surowców (np. metale szlachetne, surowce rolne). Jest też trzecie rozwiązanie

Chodzi o inwestycję w fundusz dający szeroką ekspozycję na cały segment rynku. Aktywa takich produktów lokowane są w różne surowce, od metali szlachetnych, poprzez surowce energetyczne (ropa naftowa, gaz ziemny), metale przemysłowe, po produkty rolne (zboża, cukier, kakao itp.). Ich zaletą jest partycypacja we wzrostach w różnych segmentach rynku surowców.

Reklama

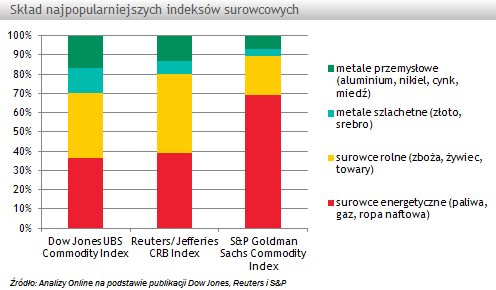

Obecnie mamy do wyboru kilkanaście tego typu funduszy. Przy wyborze konkretnego produktu, najważniejszy jest fakt, czy aktywa lokowane są na rynku surowców, czy też w akcje spółek opierających działalność na surowcach. Różnice w zachowaiu obu grup funduszy potrafią być znaczne. Podpowiedzią jakiego typu jest produkt może być jego benchmark. W przypadku produktów stricte surowcowych jest nim zazwyczaj jeden z 3 najpopularniejszych indeksów: Thomson Reuters/Jefferies CRB Index, S&P Goldman Sachs Commodity Index lub Dow Jones UBS Commodity Index (lub ich odmiana). Znajomość ich składu może nam podpowiedzieć jaki udział mają poszczególne surowce w portfelu funduszu. Podczas gdy w S&P GSCI największy udział (aż 60-70%) mają surowce energetyczne, w pozostałych dwóch wagi poszczególnych sektorów są już bardziej rozłożone.

Ponieważ nie można bezpośrednio inwestować w indeks, zarządzający funduszami surowców lokują aktywa głównie w kontrakty terminowe na poszczególne surowce albo w ETF-y, które odwzorowują konkretne indeksy.

Oferta funduszy multisurowcowych dostępnych dla polskich inwestorów sprowadza się do zaledwie kilku rozwiązań. W funduszach oferowanych przez zagraniczne instytucje, większe znaczenie odgrywają instrumenty pochodne na dany surowiec. Zarządzający częściej identyfikują trendy w poszczególnych segmentach rynku, uzależniając od nich udział poszczególnych sektorów w portfelu.

W przypadku funduszy akcyjnych sektora surowcowego zarządzający lokują środki zazwyczaj w akcje spółek prowadzących działalność w sektorze surowcowym i towarowym, zasobów naturalnych oraz w sektorach powiązanych. Generalnie zyski takich firm powinny podążać za cenami towarów. Nie jest to jednak jedyne źródło dochodów przy takiej konstrukcji portfela. Sektorowe podejście do selekcji spółek sprawia, że stopa zwrotu funduszu może być zwielokrotniona w stosunku do tej osiąganej tylko na bazie zmian cen surowca, dzięki dźwigni operacyjnej. Firmy mogą rozwijać się, tworzyć nowe produkty, redukować koszty, co ma wpływ na przyszłe przepływy pieniężne, a co za tym idzie bieżącą ich wycenę. Co więcej, surowiec traktowany jako instrument inwestycyjny ma stosunkowo niską wartość wewnętrzną. Jego cena zależy od kształtowania się popytu i podaży w danym momencie, podczas gdy wartość akcji jest kreowana m.in. przez ocenę perspektyw rozwoju ich emitenta. Przy takim podejściu poza spadkami cen surowców występują dodatkowe zagrożenia jak ryzyko specyficzne danego emitenta i ryzyko systematyczne związane z całym rynkiem akcji. W rezultacie, budowanie ekspozycji za pomocą udziałów w spółkach, pomimo wielu zalet, nie będzie doskonałym substytutem bezpośredniej inwestycji na rynku towarowym. Korelacja z rynkiem akcji w przypadku niektórych spółek jest bowiem silniejsza niż powiązanie z rynkami surowców.