Pułapka historycznych stóp zwrotu – można ją obejść

Świetny, jednorazowy wynik osiągnięty z reguły w okresie silnej hossy na rynku akcji, czy rynku długu często decyduje o tym, jaki fundusz wybieramy. Takie podejście okazuje się jednak błędne.

Historyczna analiza, bazująca tylko na jednym okresie nie zawsze jest dobrym prognostykiem na przyszłość.

Fakt, że fundusz zdeklasował konkurencję w danym roku, nie musi oznaczać, że taka sytuacja będzie miała miejsce w kolejnych latach. W historii naszego rynku nie brakuje przykładów funduszy, które błysnęły wynikami tylko w jednym, krótkim okresie. Tak było np. w 2006 r., kiedy to Amplico Akcji zdeklasował konkurencję, osiągając +57% stopę zwrotu. Zysk był aż o +15 pkt proc. wyższy od średniej w grupie oraz od wyniku indeksu szerokiego rynku WIG. W kolejnych latach Amplico Akcji osiągał niskie stopy zwrotu na tle konkurencji. Od 2007 r. ani razu nie był w stanie pobić średniej w grupie funduszy akcji polskich uniwersalnych.

Jako inny przykład może posłużyć historia funduszu Allianz Obligacji. W dobrym dla rynku długu 2008 r. uplasował się on na drugim miejscu w grupie funduszy dłużnych uniwersalnych z wysokim +15,0% zyskiem (stopa zwrotu indeksu cen obligacji IROS wyniosła wówczas +9%). W późniejszych okresach tak dobrze już nie było. Allianz Obligacji przez dwa kolejne lata ponosił stratę i zajmował ostatnie miejsce w grupie funduszy dłużnych o uniwersalnej strategii.

Na pewno trudno jest znaleźć taki produkt, który co roku będzie najlepszy w grupie. Ważne jest jednak, aby wybrać fundusz, wyróżniający się regularnie na tle konkurencji, dzięki czemu w długim terminie osiągnie zadowalający dla klienta wynik. W sumie produkt osiągający wysokie, choć niekoniecznie najwyższe stopy zwrotu w grupie rok po roku jest lepszy od tego, który w jednym okresie jest najlepszy, a w kolejnym najsłabszy.

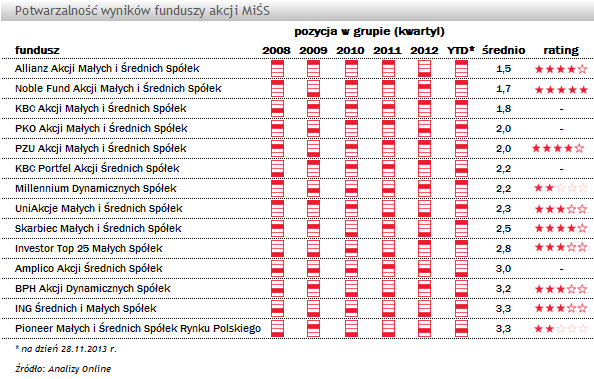

W tym celu, poza samym wynikiem warto oceniać powtarzalność stóp zwrotu. Można do tego wykorzystać zarówno wyniki miesięczne, jak i kwartalne, czy roczne. Najłatwiej skorzystać z kwartyli stóp zwrotu, odwzorowujących pozycje w grupie (1-szy kwartyl - najlepszy, 4-ty - najsłabszy). Im niższa średnia z wyliczonych dla kolejnych lat kwartyli - tym lepiej. Warto też zwrócić uwagę na to, by analizowany okres obejmował wyniki zarówno w momentach dobrej, jak i słabej koniunktury.

Fakt, że fundusz zdeklasował konkurencję w danym roku, nie musi oznaczać, że taka sytuacja będzie miała miejsce w kolejnych latach. W historii naszego rynku nie brakuje przykładów funduszy, które błysnęły wynikami tylko w jednym, krótkim okresie. Tak było np. w 2006 r., kiedy to Amplico Akcji zdeklasował konkurencję, osiągając +57% stopę zwrotu. Zysk był aż o +15 pkt proc. wyższy od średniej w grupie oraz od wyniku indeksu szerokiego rynku WIG. W kolejnych latach Amplico Akcji osiągał niskie stopy zwrotu na tle konkurencji. Od 2007 r. ani razu nie był w stanie pobić średniej w grupie funduszy akcji polskich uniwersalnych.

Jako inny przykład może posłużyć historia funduszu Allianz Obligacji. W dobrym dla rynku długu 2008 r. uplasował się on na drugim miejscu w grupie funduszy dłużnych uniwersalnych z wysokim +15,0% zyskiem (stopa zwrotu indeksu cen obligacji IROS wyniosła wówczas +9%). W późniejszych okresach tak dobrze już nie było. Allianz Obligacji przez dwa kolejne lata ponosił stratę i zajmował ostatnie miejsce w grupie funduszy dłużnych o uniwersalnej strategii.

Na pewno trudno jest znaleźć taki produkt, który co roku będzie najlepszy w grupie. Ważne jest jednak, aby wybrać fundusz, wyróżniający się regularnie na tle konkurencji, dzięki czemu w długim terminie osiągnie zadowalający dla klienta wynik. W sumie produkt osiągający wysokie, choć niekoniecznie najwyższe stopy zwrotu w grupie rok po roku jest lepszy od tego, który w jednym okresie jest najlepszy, a w kolejnym najsłabszy.

W tym celu, poza samym wynikiem warto oceniać powtarzalność stóp zwrotu. Można do tego wykorzystać zarówno wyniki miesięczne, jak i kwartalne, czy roczne. Najłatwiej skorzystać z kwartyli stóp zwrotu, odwzorowujących pozycje w grupie (1-szy kwartyl - najlepszy, 4-ty - najsłabszy). Im niższa średnia z wyliczonych dla kolejnych lat kwartyli - tym lepiej. Warto też zwrócić uwagę na to, by analizowany okres obejmował wyniki zarówno w momentach dobrej, jak i słabej koniunktury.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Inwestowanie

Tylko u nas

05.12.2013

Źródło: Miha Creative / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania