Czy emocje pomagają w inwestowaniu?

Inwestowanie to ciągły proces, który wymaga od nas zaangażowania, wiedzy i wyciągania wniosków.

Niestety często naszym inwestycjom poświęcamy niewiele czasu, za to pozwalamy, by kierowały nami emocje, zarówno pozytywne (zadowolenie, euforia, czy optymizm), jak i negatywne (złość, rozczarowanie, lęk, czy strach).

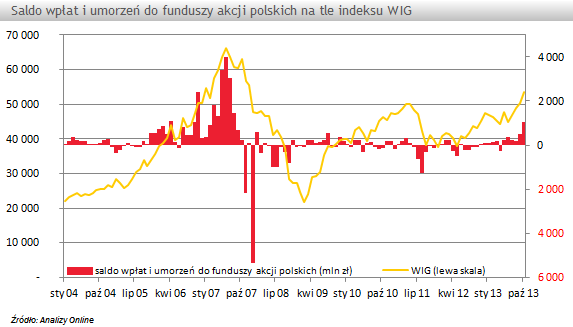

Jednym ze skutków oddziaływania emocji jest m.in. często obserwowany efekt tłumu. Analizując zachowania innych ludzi, przyjmujemy, że to, co jest powszechnie akceptowalne, jest właściwe. Inwestor, będący elementem tłumu, traci czujność i zdolność do racjonalnego myślenia, podąża za trendem. Dobrą ilustracją takiego postępowania jest zachowanie inwestorów u szczytu hossy na rynku akcji w 2007 roku. Po latach wzrostów na giełdzie klienci zaczęli masowo wpłacać środki do funduszy akcyjnych. W I połowie 2007 roku saldo wpłat i wypłat funduszy akcji polskich uniwersalnych oraz MIŚS wyniosło rekordowe niespełna +12 mld zł. W samym tylko czerwcu, który był ostatnim miesiącem przed spadkami, nadwyżka wpłat nad wypłatami wyniosła prawie +4 mld zł. Podobne zachowania obserwujemy również na rynku długu. Fundusze polskich papierów dłużnych przeznaczone dla szerokiego grona odbiorców osiągnęły w ostatnich latach najwyższe saldo wpłat i wypłat w maju tego roku, czyli w miesiącu, w którym jak się później okazało, hossa na rynku długu dobiegła końca. Bilans sprzedaży przekroczył wówczas +1 mld zł.

Jakie mogą być powody, dla których, mimo iż scenariusz ten powtarza się niemal przy każdym cyklu, to ciągle popełniamy ten sam błąd. Finanse behawioralne podpowiadają tym wypadku m.in. na dwie przyczyny: efekt dostępności oraz reprezentatywności.

Efekt dostępności wiąże się z tym, że próbując ocenić szanse zajścia danego zdarzenia, poszukujemy w pamięci podobnych sytuacji. Ufamy bardziej tym zjawiskom, z którymi mieliśmy już do czynienia. W okresie zwyżek na giełdzie więcej trafiających do inwestorów informacji dotyczy tych funduszy, które osiągają coraz lepsze stopy zwrotu, niż tych, które tracą.

Z kolei efekt reprezentatywności polega na wyciąganiu wniosków odnośnie całości danego zjawiska na podstawie próbki informacji, bądź stereotypów. Często dane historyczne są traktowane jak prognozy przyszłych wyników. W odniesieniu do inwestycji zjawisko to materializuje się jako kupowanie na szczycie. Zawsze istnieje dość liczna grupa osób, która dotychczasowe wysokie stopy zwroty będzie przenosiła na przyszłe okresy i zapominała o tym, że wartości w dość długim horyzoncie wracają do średniej.

Nie od dziś wiadomo, że skuteczni inwestorzy działają trochę wbrew powszechnej opinii, wbrew nastrojom i wbrew intuicji sterowanej przez silne emocje. A przede wszystkim – działają zgodnie z planem, który uwzględnia także negatywne scenariusze.

Maciej Leśniewski, młodszy analityk

Analizy Online

Jednym ze skutków oddziaływania emocji jest m.in. często obserwowany efekt tłumu. Analizując zachowania innych ludzi, przyjmujemy, że to, co jest powszechnie akceptowalne, jest właściwe. Inwestor, będący elementem tłumu, traci czujność i zdolność do racjonalnego myślenia, podąża za trendem. Dobrą ilustracją takiego postępowania jest zachowanie inwestorów u szczytu hossy na rynku akcji w 2007 roku. Po latach wzrostów na giełdzie klienci zaczęli masowo wpłacać środki do funduszy akcyjnych. W I połowie 2007 roku saldo wpłat i wypłat funduszy akcji polskich uniwersalnych oraz MIŚS wyniosło rekordowe niespełna +12 mld zł. W samym tylko czerwcu, który był ostatnim miesiącem przed spadkami, nadwyżka wpłat nad wypłatami wyniosła prawie +4 mld zł. Podobne zachowania obserwujemy również na rynku długu. Fundusze polskich papierów dłużnych przeznaczone dla szerokiego grona odbiorców osiągnęły w ostatnich latach najwyższe saldo wpłat i wypłat w maju tego roku, czyli w miesiącu, w którym jak się później okazało, hossa na rynku długu dobiegła końca. Bilans sprzedaży przekroczył wówczas +1 mld zł.

Jakie mogą być powody, dla których, mimo iż scenariusz ten powtarza się niemal przy każdym cyklu, to ciągle popełniamy ten sam błąd. Finanse behawioralne podpowiadają tym wypadku m.in. na dwie przyczyny: efekt dostępności oraz reprezentatywności.

Efekt dostępności wiąże się z tym, że próbując ocenić szanse zajścia danego zdarzenia, poszukujemy w pamięci podobnych sytuacji. Ufamy bardziej tym zjawiskom, z którymi mieliśmy już do czynienia. W okresie zwyżek na giełdzie więcej trafiających do inwestorów informacji dotyczy tych funduszy, które osiągają coraz lepsze stopy zwrotu, niż tych, które tracą.

Z kolei efekt reprezentatywności polega na wyciąganiu wniosków odnośnie całości danego zjawiska na podstawie próbki informacji, bądź stereotypów. Często dane historyczne są traktowane jak prognozy przyszłych wyników. W odniesieniu do inwestycji zjawisko to materializuje się jako kupowanie na szczycie. Zawsze istnieje dość liczna grupa osób, która dotychczasowe wysokie stopy zwroty będzie przenosiła na przyszłe okresy i zapominała o tym, że wartości w dość długim horyzoncie wracają do średniej.

Nie od dziś wiadomo, że skuteczni inwestorzy działają trochę wbrew powszechnej opinii, wbrew nastrojom i wbrew intuicji sterowanej przez silne emocje. A przede wszystkim – działają zgodnie z planem, który uwzględnia także negatywne scenariusze.

Maciej Leśniewski, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Inwestowanie

Tylko u nas

03.12.2013

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania