Podsumowanie tygodnia na rynkach (2021-11-26)

Ceny wciąż rosną w dynamicznym tempie, więc polski rząd wyciąga tarczę antyinflacyjną. Powell szykuje się na drugą kadencję w Fed, w Turcji trwa kryzys walutowy, a inwestorzy znów boją się koronawirusa.

Ceny złota rosną, ropa tanieje, akcje spadają, obligacje drożeją, dolar nabiera sił - tak inwestorzy zareagowali na nowy wariant koronawirusa. Zidentyfikowano go 11 listopada w Botswanie i już zdołał przedostać się do RPA i Hongkongu. Mnogość jego kolców i potencjał do mutacji wywołują poważne zaniepokojenie nie tylko u naukowców, ale też wśród inwestorów.

Reklama

- W piątek na rynkach finansowych rozlał się tryb risk-off, który zepchnął notowania większości ryzykownych aktywów do defensywy. Inwestorzy poruszają się w oparach niepewności, podczas gdy władze wielu krajów decydują się na ograniczenie podróży do i z Republiki Południowej Afryki – ogniska nowego wariantu - wskazuje Maciej Madej, analityk TMS Brokers.

Zdaniem ekspertów, nowy wariant B.1.1529, jest najgroźniejszym z dotychczas odkrytych, a co gorsza może być odporny na szczepionki. Naukowcy odkryli bowiem, że jest on w stanie omijać większość znanych przeciwciał monoklonalnych. A to oznacza jedno: ryzyko powstawania nowych epidemii na całym świecie. UE rozważa całkowite zatrzymanie ruchu lotniczego między Europą a południową częścią Afryki. Wielka Brytania już zamknęła granice dla podróżnych z sześciu państw Czarnego Lądu (RPA, Namibia, Zimbabwe, Botswana, Lesoto i Eswatini).

Wiadomość o nowym wirusie zatrzęsła rynkami. Inwestorzy wpadli w panikę, bo choć Pfizer już zapowiedział, że jest w stanie w ciagu 100 dni zmodyfikować szczepionkę, to jednak ryzyko, że dostępne terapie będą nieskuteczne, wyraźnie wzrosło. A to oznaczać może nowe restrykcje i ich konsekwencje gospodarcze. Reakcja na to zagrożenie była książkowa: akcje i towary przemysłowe traciły, podczas gdy bezpieczne aktywa, jak złoto, frank szwajcarski, czy jen japoński - drożały. Główne indeksy na warszawskiej giełdzie zanurkowały w piątek o 3-4 proc. Spadki o podobnej skali przetoczyły się też przez giełdy europejskie, a na koniec wirus dotarł na Wall Street. W tym samym czasie spadały rentowności amerykańskich obligacji skarbowych.

- Podczas gdy Europa zastanawia się nad tym, czy przywrócić lockdowny, aby ograniczyć żniwo czwartej fali COVID, pojawia się informacja o nowym wariancie koronawirusa, który jest inny od "oryginału" i tym samym groźniejszy. W efekcie to, co miało gwarantować "częściową normalność", czyli szczepionki, przestaje być tak pewne. Niezależnie od wyobraźni niektórych uczestników rynków finansowych powrót do jakiejś formy globalnego lockdownu wydaje się być mało prawdopodobny i nie powinniśmy tego wyceniać. Niemniej, już ograniczenia w transporcie (zwłaszcza lotniczym) są niewykluczone, co zaznacza się już w przecenie notowań ropy naftowej - wskazuje Marek Rogalski, główny analityk DM BOŚ.

- Podczas gdy Europa zastanawia się nad tym, czy przywrócić lockdowny, aby ograniczyć żniwo czwartej fali COVID, pojawia się informacja o nowym wariancie koronawirusa, który jest inny od "oryginału" i tym samym groźniejszy. W efekcie to, co miało gwarantować "częściową normalność", czyli szczepionki, przestaje być tak pewne. Niezależnie od wyobraźni niektórych uczestników rynków finansowych powrót do jakiejś formy globalnego lockdownu wydaje się być mało prawdopodobny i nie powinniśmy tego wyceniać. Niemniej, już ograniczenia w transporcie (zwłaszcza lotniczym) są niewykluczone, co zaznacza się już w przecenie notowań ropy naftowej - wskazuje Marek Rogalski, główny analityk DM BOŚ.

W obliczu nowego wariantu koronawirusa, pod znakiem zapytania stoją dalsze posunięcia banków centralnych. Możliwe, że bankierzy czasowo zastopują planowane podwyżki stóp procentowych, do których już nawet Fed zbliżał się wielkimi krokami. - Skoro tak było przy wariancie Delta, to teraz również jest to dość prawdopodobne. Obserwowane w ostatnich tygodniach umocnienie dolara może stanąć pod znakiem zapytania, jeżeli Fed nie będzie się spieszyć ze swoimi decyzjami. Niemniej, pod większą presją mogą znaleźć się też waluty rynków wschodzących, zwłaszcza te, które od dłuższego czasu borykają się z własnymi problemami - dodaje Marek Rogalski.

Wyjątkowo nieciekawie wygląda sytuacja w Turcji, gdzie w tym tygodniu ponownie doszło do obniżek stóp procentowych. Bank centralny, działając pod dyktando prezydenta Erdogana, podjął tę decycję w sytuacji, gdy inflacja konsumencka sięga 20 proc. w ujęciu rocznym, a w kraju panuje kryzys walutowy. Wystarczy powiedzieć, że tuż po cięciu stóp do 15 proc., lira osłabiła się o ponad 15 proc. względem dolara, przejściowo osiągając najwyższy w historii poziom 13,3 dla pary USDTRY.

- Rynki nerwowo reagują na turecką politykę pieniężną i wypowiedzi prezydenta T.R.Erdogana, który broni obniżek stóp procentowych, stanowiących w jego ocenie element gospodarczej walki o niepodległość - wskazują ekonomiści PKO BP.

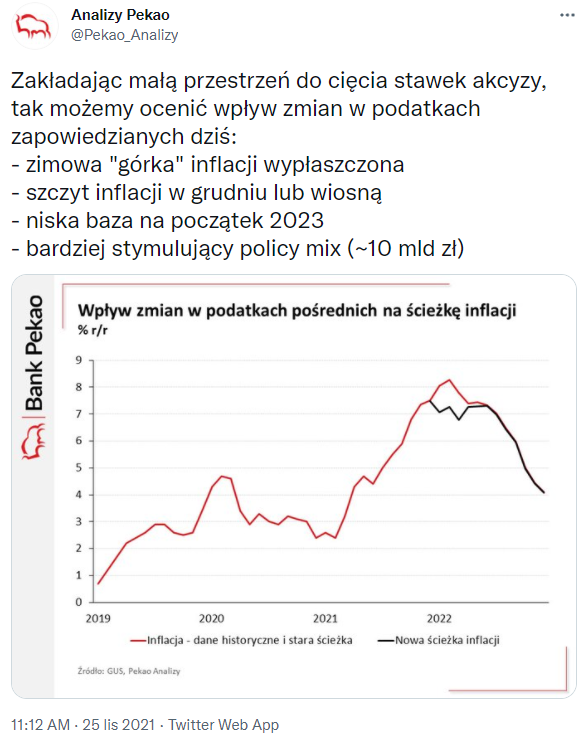

W Polsce tymczasem nadchodzi zima, koronawirus zbiera coraz większe żniwa, a wysokie ceny drenują kieszenie Polaków. Do tego stopnia, że rząd w obronie wyjął tarczę antyinflacyjną. Zapowiedział dodatki osłonowe oraz obniżki podatków na paliwa i prąd. Tarcza antyinflacyjna uszczupli dochody budżetowe o ok. 10 mld zł.

- Naszym zdaniem, tarcza antyinflacyjna spowoduje, że szczyt inflacji przesunie się ze stycznia na grudzień lub któryś z wiosennych miesięcy przyszłego roku i będzie nieco niższy niż wcześniej prognozowane przez nas 8 proc. r/r. Jednakże, zaproponowane zmiany, w tym dopłaty dla najbiedniejszych gospodarstw, powiększą ich dochód rozporządzalny, co w średnim terminie zadziała proinflacyjnie. Wypłaszczy to ścieżkę inflacji w 2022 r. i wydłuży powrót do poziomów bliższych celowi inflacyjnemu. Rynek może zinterpretować te działania jako przesłankę do większego zacieśnienia monetarnego (wyższy poziom stopy docelowej lub dłuższy okres jej utrzymywania) - wskazują ekonomiści Pekao.

- Naszym zdaniem, tarcza antyinflacyjna spowoduje, że szczyt inflacji przesunie się ze stycznia na grudzień lub któryś z wiosennych miesięcy przyszłego roku i będzie nieco niższy niż wcześniej prognozowane przez nas 8 proc. r/r. Jednakże, zaproponowane zmiany, w tym dopłaty dla najbiedniejszych gospodarstw, powiększą ich dochód rozporządzalny, co w średnim terminie zadziała proinflacyjnie. Wypłaszczy to ścieżkę inflacji w 2022 r. i wydłuży powrót do poziomów bliższych celowi inflacyjnemu. Rynek może zinterpretować te działania jako przesłankę do większego zacieśnienia monetarnego (wyższy poziom stopy docelowej lub dłuższy okres jej utrzymywania) - wskazują ekonomiści Pekao.

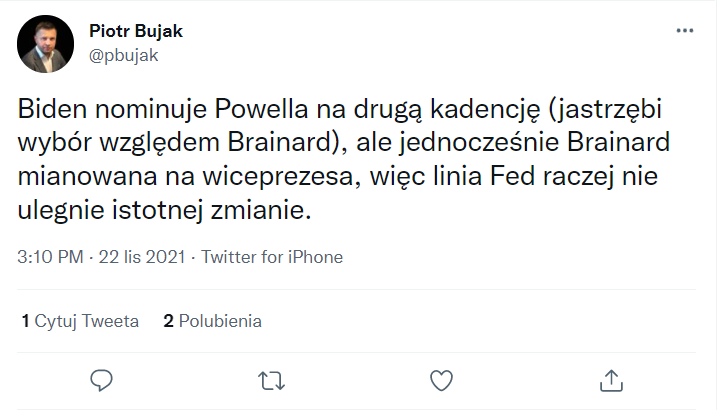

Za Oceanem z kolei będzie po staremu. Prezydent Biden nominował bowiem Jerome Powella na drugą kadencję w roli szefa Fedu, a to oznacza, że kontynuacja procesu normalizacji polityki monetarnej wydaje się być scenariuszem bazowym. - Inflacja w Stanach Zjednoczonych jest wysoka, a rynek pracy nadal się dynamicznie rozwija. Te czynniki przemawiają za szybszą normalizacją, a w obliczu niepewności związanej z nominacją, Powell może być bardziej skłonny do podejmowania bardziej zdecydowanych działań - wskazują analitycy XTB.

26.11.2021

Źródło: lovelyday12 / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania