Dlaczego nie inwestujemy w IKE?

Praktycznie w każdym roku w Polsce pojawiają się różne kampanie społeczne, które mają zachęcić nas do dodatkowego oszczędzania na emeryturę oraz przybliżyć produkty temu dedykowane. Działania te nie przynoszą jednak efektów.

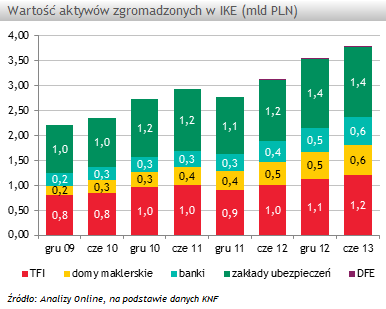

IKE to produkt wymyślony specjalnie do oszczędzania na tzw. „jesień życia”, jak wynika z danych KNF obecnie otwarty rachunek posiada tylko 5% aktywnych zawodowo Polaków. Kolejne upływające lata pokazują, że zainteresowanie oszczędzaniem w III filarze jest niewielkie. W I półroczu 2013r. otwarto 32,6 tys. nowych IKE, czyli o -21,5% mniej niż rok wcześniej. Statystyki są bezlitosne, gdyż IKE w dalszym ciągu nie cieszy się zainteresowaniem.

Reklama

Dlaczego cały czas „uciekamy” od produktów dedykowanych oszczędzaniu na emeryturę? Jednym z powodów jest brak dostatecznej wiedzy na ten temat. Większość z nas nie zdaje sobie sprawy, jakie korzyści płyną z inwestycji w IKE. To z kolei jest przyczyną mylnych wyobrażeń o tym produkcie. W świadomości wielu Polaków funkcjonuje on jako kolejna forma regularnego inwestowania, która wymaga zamrożenia środków na długi czas. W rzeczywistości IKE daje zarówno swobodę wpłat (do określonego limitu) jak i wypłat. Dodatkowo mamy problem z rozróżnieniem IKE i IKZE. Według badań przeprowadzonych przez Homo Homini na zlecenie Deutsche Banku PBC tylko 28% badanych potrafiło rozszerzyć skrót IKE, i tylko 2,1% IKZE.

Brak wiedzy to jedno. Drugie to, niższe opłaty. W praktyce oznacza to, że w porównaniu z innymi formami inwestowania, IKE jest produktem niskomarżowym, czyli nieopłacalnym z punktu widzenia instytucji finansowej. Niestety w wielu przypadkach oznacza to, że doradca prędzej zaproponuje nam PSO lub polisę ubezpieczeniową z UFK niż IKE. Ponadto wiele instytucji zrezygnowało z oferowania IKE, gdyż przychód z tego rodzaju produktów jest relatywnie niewielki. Często nawet jeśli IKE znajduje się w ofercie, to firma nie koncentrują się na jego sprzedaży.

Małe zainteresowanie IKE jest niepokojące, biorąc pod uwagę rzeczywistą potrzebę dodatkowego oszczędzania. W tej sytuacji marnym pocieszeniem jest fakt, że posiadacze kont gromadzą na nich coraz większy kapitał. Według danych KNF przeciętna wartość rachunku (IKE) zwiększyła się do 4,6 tys. zł, czyli o +0,9% w porównaniu do poprzedniego roku.

21.11.2013

Źródło: 4 PM production / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania