Najlepsze konta oszczędnościowe (kwiecień 2023)

Kurczy się oferta kont oszczędnościowych oprocentowanych na 8% w skali roku. Obecnie jest ich tylko dziewięć. Z rywalizacji o czołówkę wycofał się (na razie) Nest Bank.

Raport zaktualizowany 7 kwietnia

Reklama

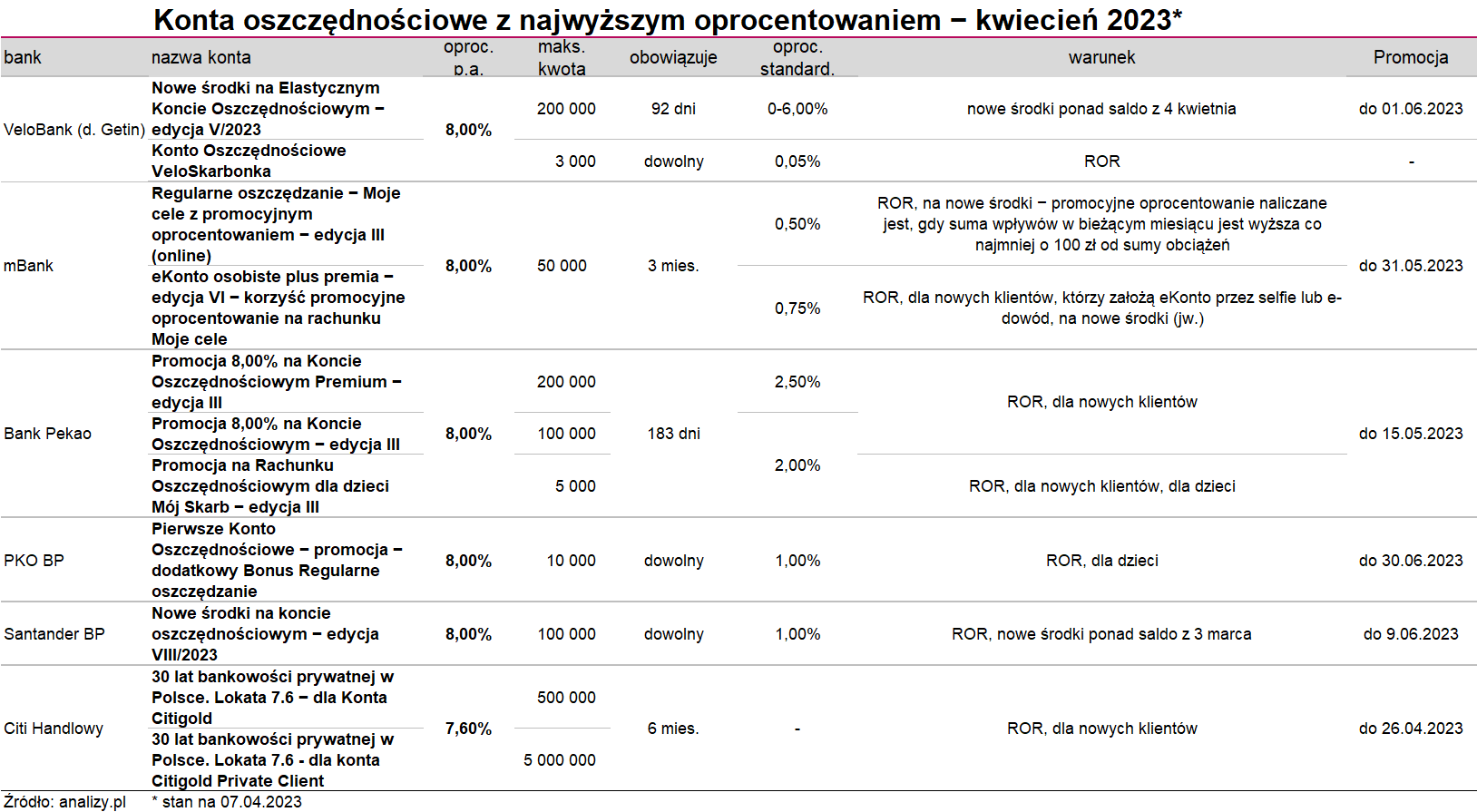

Podobnie jak w przypadku lokat terminowych, w bankach ubywa rachunków oszczędnościowych z najwyższym oprocentowaniem. W grudniu kont oferujących przynajmniej 8% w skali roku było siedemnaście. Cztery miesiące później jest ich niemal o połowę mniej, a znajdziemy je zaledwie w pięciu bankach. W grudniu miało je w ofercie dziewięć instytucji. W dodatku znowu równe 8% to szczyt odsetek, na jakie można liczyć w tej kategorii produktów. W styczniu i lutym mieliśmy jedną ofertę na 8,25%, w marcu – na 8,10%. Tych propozycji już jednak nie ma na rynku, a autor pierwszej z nich, Nest Bank, w ogóle wypadł tym razem z zestawienia najwyżej oprocentowanych kont oszczędnościowych po obniżeniu stawek na Nest Koncie Oszczędnościowym, Nest Koncie Oszczędnościowym 13+ i Nest Koncie Twoje Cele do 7,50%.

Podobnie jak w ostatnich miesiącach na placu boju pozostały mBank, PKO BP, Bank Pekao i VeloBank. Citi Handlowy, który w marcu oferował 8,10% w ramach promocji "Oszczędzaj z CitiKontem" i otwierał zestawienie, teraz je zamyka z dwiema ofertami dla zamożnych klientów i stawką 7,60% w skali roku przez sześć miesięcy. Mowa o ofercie "30 lat bankowości prywatnej w Polsce. Lokata 7,6% dla Konta Citigold" oraz "30 lat bankowości prywatnej w Polsce. Lokata 7,6% dla Konta Citigold Private Client". Żeby z niej skorzystać, trzeba założyć w Citi Handlowym konto i być nowym dla tego banku klientem, czyli takim, który nie posiadał w nim konta przed 2021 rokiem. Minimalna kwota lokaty to 20 tys. złotych, ale jest warunek dodatkowy: najpóźniej do końca pierwszego miesiąca kalendarzowego następującego po miesiącu otwarcia konta, saldo dzienne środków na rachunkach musi być na poziomie co najmniej 450 000 zł w przypadku konta Citigold i 4,2 mln zł w przypadku konta Citigold Private Client. Z oferty można skorzystać do 26 kwietnia lub do osiągnięcia liczby 500 uczestników.

Do grona wymienionych wyżej banków dołączył w kwietniu Santander Bank Polska, który po raz pierwszy wprowadził rachunek oszczędnościowy z oprocentowaniem w wysokości 8% w skali roku. To "Nowe środki na koncie oszczędnościowym – edycja VIII". Do promocji można przystąpić do 9 czerwca; promocyjne oprocentowanie dla nowych środków zgromadzonych na Koncie Max oszczędnościowym naliczane będzie od dnia przystąpienia do promocji do 29 czerwca 2023 roku. Przez "nowe środki" rozumie się w tym przypadku nadwyżkę ponad saldo z 3 marca.

Natomiast w dniu sporządzania zestawienia, 6 kwietnia, wygasła IV edycja Nowych Środków na Elastycznym Koncie Oszczędnościowym w VeloBanku. Przez 92 dni od daty pierwszego zaksięgowania nowych środków (czyli wpłaconych po 7 marca) dawny Getin zobowiązywał się do płacenia 8% w skali roku od kwoty do 400 tys. złotych. Stan nowych środków wyliczany był codziennie na koniec dnia, przez cały okres trwania oferty. Jeżeli w danym dniu nie ma nowych środków, za ten dzień oprocentowanie promocyjne nie zostanie naliczone.

7 kwietnia weszła w życie nowa, V edycja tej promocji. Oprocentowanie w skali roku pozostało bez zmian, natomiast obniżono maksymalną kwotę nowych środków, którą ono obejmuje – o połowę, do 200 tys. złotych. Środki przekraczające ten limit objęte są oprocentowaniem w wysokości 6% w skali roku. W tej edycji nowe środki oznaczają nadwyżkę ponad saldo z 4 kwietnia, a promocja potrwa do 1 czerwca.

W powyższej ofercie VeloBank nie wymaga, by klient posiadał w nim konto osobiste. Inaczej jest w przypadku Konta Oszczędnościowego VeloSkarbonka, z którego mogą skorzystać tylko osoby, które założą VeloKonto Osobiste. Przy każdej płatności kartą kwota zakupów zaokrąglana jest w górę do wybranej kwoty, a nadwyżki są odkładane automatycznie na koncie VeloSkarbonka. Wadą tego rozwiązania jest niski limit kwotowy: na 8% w skali roku można liczyć tylko od maksymalnie 3 tys. zł. Zaletą – brak ograniczenia czasowego.

Natomiast do końca maja mają czas na skorzystanie z dwóch ośmioprocentowych ofert klienci mBanku. Z III edycji Regularnego oszczędzania – Moje cele z promocyjnym oprocentowaniem (online) skorzystać mogą osoby, które na 01.02.2023 r. miały łącznie na rachunkach oszczędnościowych, celach i lokatach mniej niż 1000 zł lub spełniły jednocześnie następujące kryteria: w okresie 01.07-31.12.2022 w co najmniej 3 miesiącach wykonały po15 transakcji miesięcznie i zapewniły wpływ na rachunek minimum po 2000 zł; w okresie 01.10.-31.12.2022 w każdym z dwóch miesięcy wykonały transakcję BLIK, przelew na telefon, płatność telefoniczną lub skorzystały z asystenta płatności; na dzień 20.01.2023 nie posiadały mKonta Intensive.

Promocyjne oprocentowanie naliczane jest od nowych środków, gdy suma wpływów w danym miesiącu jest wyższa co najmniej o 100 zł od sumy obciążeń.

Natomiast VI edycja eKonta osoblistego plus premia – Korzyść promocyjne oprocentowanie na rachunku Moje cele skierowana jest do nowych klientów, którzy otworzą w banku konto osobiste. Promocyjne oprocentowanie będzie obowiązywało od dnia otwarcia rachunku do regularnego oszczędzania Moje cele przez trzy kolejne pełne miesiące kalendarzowe, jeżeli wniosek o rachunek do regularnego oszczędzania będzie na wniosku o eKonto osobiste założone przez selfie albo e-dowód. Podobnie jak w przypadku opisanym powyżej promocyjne odsetki naliczane są, gdy suma wpływów w danym miesiącu jest wyższa co najmniej o 100 zł od sumy obciążeń.

Pora na ofertę dwóch największych banków. W Pekao z żubrem dostępne są obecnie trzy rachunki oszczędnościowe na 8% rocznie. We wszystkich przypadkach promocje mają swoją III edycję i można z nich skorzystać do 15 maja, a promocyjne oprocentowanie naliczane będzie przez 183 dni, czyli pół roku. To, co odróżnia te produkty, to maksymalna kwota, od której liczone są promocyjne odsetki. I tak Promocja 8% na Koncie Oszczędnościowym ma górny limit ustalony na 100 tys. złotych (w edycji II przed miesiącem było to 200 tys. zł), natomiast Promocja 8,00% na Koncie Oszczędnościowym Premium – 200 tys. zł (poprzednio 400 tys. zł). W przypadku Promocji na Rachunku Oszczędnościowym dla dzieci Mój Skarb ograniczenie nie uległo zmianie i wynosi 5 tys. zł. Z oferty tej można skorzystać, jeżeli od 1.12.2022 do 28.02.2023 nie było się posiadaczem ROR, KO, lokaty lub jednostek uczestnictwa funduszy inwestycyjnych Pekao TFI nabytych za pośrednictwem banku (nowy klient). Dziecko lub rodzic muszą posiadać konto osobiste w banku; oferta skierowana jest do dzieci, dla których otwarty zostanie nowy rachunek oszczędnościowy Mój Skarb.

Również z myślą o najmłodszych skonstruowane zostało Pierwsze Konto Oszczędnościowe – promocja – dodatkowy Bonus Regularne oszczędzanie w banku PKO BP. Wymagane są systematyczne wpłaty od 20 zł do 1000 zł i niewypłacanie środków przez kolejne 3 miesiące; odsetki podstawowe (6% do kwoty 10 tys. złotych i 1% powyżej tej kwoty) są kapitalizowane co miesiąc, a odsetki bonusowe (dodatkowe 2%) w okresach 3-miesięcznych. Promocja trwa do 30 czerwca, potem stawka obniża się do 1%. Z oferty może skorzystać każdy posiadacz PKO Konta Dziecka (do 13. roku życia) albo PKO Konta Pierwszego skierowanego do młodzieży w wielku 13-18 lat; od 1 czerwca 2023 r. zostanie ono przekształcone w PKO Konto dla Młodych.

06.04.2023

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania