Najlepsze konta oszczędnościowe (luty 2023)

W porównaniu z początkiem roku oferta najwyżej oprocentowanych kont oszczędnościowych się niemal nie zmieniła. W drugim szeregu widać jednak powolne obniżanie stawek. To kierunek, który już wcześniej obrały lokaty.

Aktualizacja 8.02.2023

Reklama

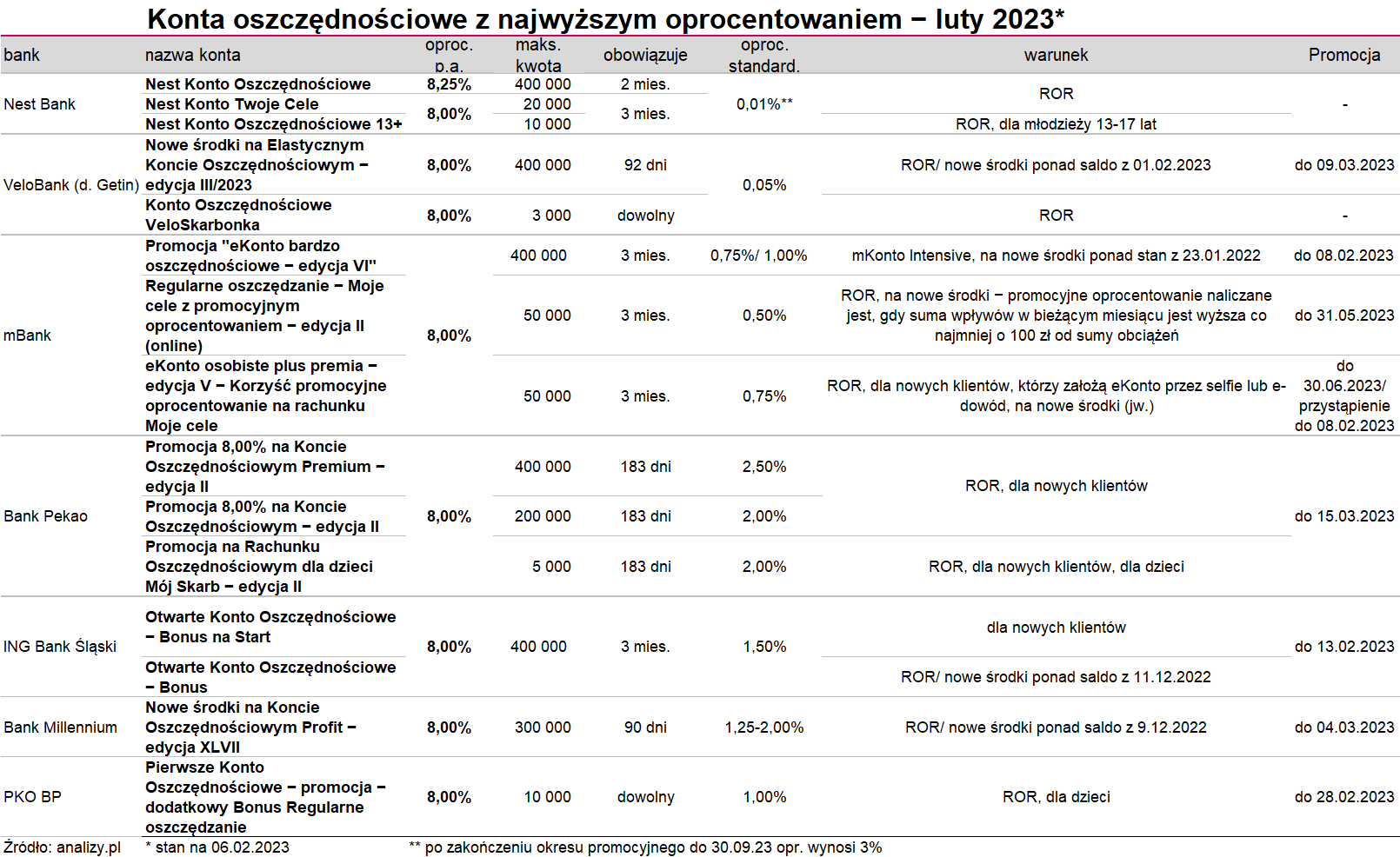

Tuż przed świętami Bożego Narodzenia 2022 na polskim rynku pojawiło się pierwsze konto oszczędnościowe ze stawką wyższą niż 8% – to Nest Konto Oszczędnościowe, które oferuje 8,25% w skali roku. Na początku grudnia, gdy powstał poprzedni raport, produkt ten zapewniał 8,00%, podobnie jak kilkanaście innych rachunków dostępnych wówczas w bankach.

Przez pierwszy miesiąc 2023 roku nic się w ścisłej czołówce najwyżej oprocentowanych kont oszczędnościowych nie zmieniło; oferta Nest Banku wciąż jest liderem rynku, a na niezmienionym poziomie pozostał zarówno czas promocyjnego oprocentowania (2 miesiące), jak i limit kwoty nim objętej (400 tys. zł). Promocyjne oprocentowanie obowiązuje od dnia otwarcia rachunku do końca miesiąca kalendarzowego, w którym otwarto rachunek oraz przez następne dwa pełne miesiące kalendarzowe; od zakończenia powyższego okresu do 30.09.2023 r. oprocentowanie będzie wynosiło 3%.

Nie zmieniła się w porównaniu ze styczniem ani z grudniem 2022 oferta dwóch innych rachunków oszczędnościowych Nest Banku z 8-proc. stawką: Nest Konta Twoje Cele i przeznaczonego dla nastolatków Nest Konta Oszczędnościowego 13+. Tu promocja trwa przez trzy pełne miesiące kalendarzowe po otwarciu rachunku, ale kwoty są mocno ograniczone: odpowiednio do 20 tys. zł i do 10 tys. zł. Po upływie okresu promocyjnego oprocentowanie spada do 3% (do końca września).

Niespodziankę sprawił VeloBank (dawny Getin Noble), który najpierw od 6 lutego podniósł odsetki w ramach oferty specjalnej „Nowe środki na Elastycznym Koncie Oszczędnościowym” – edycja nr 2/2023 do 8,20% w skali roku, po czym po jednym dniu wprowadził edycję nr 3 ze stawką 8%, taką samą jak w pierwszej edycji. Można z niej skorzystać do 9 marca.

W mBanku wciąż trwają II edycja Regularnego oszczędzania – Moje cele z promocyjnym oprocentowaniem oraz V edycja eKonta osobistego plus premia – Korzyść promocyjne oprocentowanie na rachunku Moje cele. Z pierwszego mogą skorzystać wszyscy klienci, z drugiego tylko nowi. Żeby zapewnić sobie na trzy miesiące 8-proc. oprocentowanie nowych środków (w danym miesiącu minimum 100 zł więcej wpływów niż obciążeń), trzeba skorzystać z oferty zdalnie lub założyć eKonto poprzez selfie albo dowód. Inaczej w obu przypadkach oprocentowanie spadnie do 7,30% w skali roku.

Natomiast w przypadku eKonta bardzo oszczędnościowego mBank wprowadził szóstą edycję. 8% przez trzy miesiące otrzymają tu posiadacze mKonta Intensive, ale już tylko do kwoty 400 tys. złotych, a nie, jak wcześniej, pół miliona. Właściciele pozostałych kont osobistych mogą teraz liczyć na 7,80% w miejsce wcześniejszych 7,95%. Okres obowiązywania promocyjnego oprocentowania wynosi trzy miesiące od daty otwarcia rachunku, a czas na decyzję konsumenci mają do 8 lutego.

Nie zmieniła się w porównaniu z grudniem i styczniem oferta Banku Pekao, w którym także skorzystać można z trzech produktów na 8%; tym razem obowiązuje ona do 15 marca (II edycja). To Promocja 8% na Koncie Oszczędnościowym, Promocja 8% na Koncie Oszczędnościowym Premium (różnią się wysokością oprocentowania po upływie okresu promocyjnego) oraz Rachunek Oszczędnościowy dla dzieci Mój Skarb – Promocja.

Nie zmieniły się warunki dla kont oprocentowanych na 8% w Velobanku, ING Banku Śląskim ani PKO BP. W tym ostatnim dostępne jest ono wyłącznie na rachunku dla dzieci: to Pierwsze Konto Oszczędnościowe w promocji i z dodatkowym bonusem Regularne Oszczędzanie. Nie ma ono limitu czasowego, podobnie jak Konto Oszczędnościowe VeloSkarbonka w VeloBanku. Obydwa jednak mocno ograniczają wysokość wysoko oprocentowanej kwoty. W PKO jest to 10 tys. zł, w VeloBanku tylko 3 tys. zł.

Pomiędzy styczniowym a lutowym raportem (przygotowujemy zawsze na początku miesiąca) dostępna była wysoko oprocentowana oferta w banku Citi Handlowym. Obowiązywała jednak tylko między 9 a 31 stycznia, nie "załapała" się więc do żadnego z miesięcznych raportów cyklicznych. Było to "W nowym roku oszczędzaj z CitiKontem", gdzie na kwocie do 100 tys. złotych można było otrzymać przez cztery miesiące (luty-maj) 8,60% w skali roku.

W przypadku kont oszczędnościowych powoli zaczyna też zarysowywać się zjawisko wyraźnie już zachodzące w przypadku lokat bankowych: banki powoli i małymi krokami zmniejszają wysokość odsetek.

Nie dziwi to w obliczu powszechnego przekonania, że NBP zakończył już cykl podwyżek stóp procentowych (ostatnia miała miejsce we wrześniu 2022 roku). W styczniu Alior Bank w 30. edycji Konta Mega Oszczędnościowego dla nowych środków płacił przez trzy miesiące 8% w skali roku; obecnie (32. edycja, ale tak było też już w 31.) oferuje 7,50%.

Zniżka nastąpiła także w Banku Millennium, choć nie na najkorzystniejszym produkcie: w przypadku oprocentowania premiowego przez trzy miesiące od kwoty do 300 tys. zł w 47. edycji promocji wciąż dostaniemy na koncie Profit 8% w skali roku. Ale tylko na nowe środki powyżej salda z 13 stycznia i jeśli minimum pięć razy zapłaci się kartą lub BLIK-iem w każdym miesiącu promocji. Natomiast już w wydaniu promocyjnym otrzymamy tylko 6% w miejsce poprzednio oferowanych 7%.

06.02.2023

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania