Kusząca dywidenda – wszystko, co musisz o niej wiedzieć

Przy zawirowaniach na rynkach dywidenda może być nie tylko czynnikiem stabilizującym wyniki naszego portfela, ale też główną składową osiągniętej stopy zwrotu. Warto zgłębić jej tajemnice

Mówiąc najprościej, dywidenda to część zysku netto, którym spółka dzieli się ze swoimi właścicielami. W przypadku spółki akcyjnej, notowanej na giełdzie, są to akcjonariusze, a więc wszyscy, którzy posiadają akcje danej spółki. Zarówno ci duzi, np. Skarb Państwa albo fundusze, jak i ci najmniejsi, czyli pojedynczy inwestorzy.

Dywidenda jest jednym ze sposobów zagospodarowania zysku przedsiębiorstwa. Nie musi się ono przecież z nikim dzielić. Może przeznaczyć środki na dalsze inwestycje i dzięki temu podwyższyć swoją wartość dla akcjonariuszy w przyszłości. Z drugiej strony, dla wielu inwestorów, to czy firma wypłaca dywidendę, jest jednym z kluczowych czynników ewentualnego zakupu jej akcji do portfela. Wiąże się z nią kilka podstawowych pojęć, które musi znać każdy, kto na poważnie myśli o inwestowaniu w spółki dzielące się zyskami.

Stopa dywidendy – to wskaźnik wyrażony procentowo, dzięki któremu wiemy, na jaki dochód z tytułu dywidendy możemy liczyć. To stosunek dywidendy przypadającej na jeden walor i średniej ceny rynkowej akcji. - Bardzo często porównuje się stopę dywidendy z oprocentowaniem lokat czy też obligacji skarbowych. Poziom powyżej 4% uznawany jest za wysoki – mówi Roch Pietroń, współzarządzający funduszem PZU Akcji Spółek Dywidendowych.

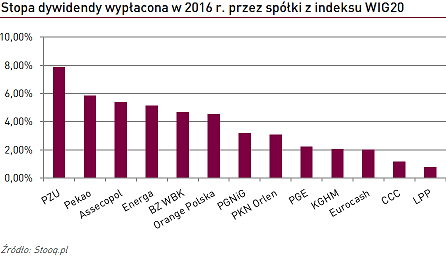

Wśród największych polskich spółek najwyższą stopę dywidendy w 2016 wypłacił PZU. 29 września akcjonariusze otrzymali 2,08 zł na akcję. Stopa dywidendy wyniosła 7,88%.

Polityka dywidendowa – o tym, w jaki sposób spółka chce dzielić się zyskiem z akcjonariuszami, możemy dowiedzieć się czytając jej politykę dywidendową. Jej założenia znajdują się m.in. w prospektach emisyjnych, a także na stronach internetowych spółek w sekcji „relacje inwestorskie”. Trzeba mieć jednak na uwadze, że polityka dywidendowa ma tylko nakreślić to, jakie spółka ma podejście do tematu dzielenia się zyskiem, a nie ustawić jej sztywne ramy, których musi się trzymać.

Sprawdź wyniki funduszy akcji polskich uniwersalnych

Sprawdź wyniki funduszy akcji polskich uniwersalnych

Na przykład Energa w polityce dywidendowej przewiduje (oczywiście z zastrzeżeniem spełnienia się innych warunków) wypłatę akcjonariuszom 92% zysku netto (maksymalnie 500 mln zł) wykazanego w skonsolidowanym rocznym sprawozdaniu finansowym. Jednak w maju spółka zaproponowała niższą dywidendę z uwagi na „sytuację płynnościowo-finansową” Grupy. Nie należy więc podejmować decyzji w oparciu tylko o politykę dywidendową. Warto przeanalizować, jak spółka faktycznie dzieliła się zyskiem w ostatnich latach.

Walne Zgromadzenie Akcjonariuszy – to od niego ostatecznie zależy, czy i w jakiej wysokości zostanie wypłacona dywidenda. Zarząd może jedynie rekomendować wypłatę części zysku lub nie. Niejednokrotnie bywa tak, że strony nie mają wspólnego stanowiska i na przykład akcjonariusze zdecydują, wbrew rekomendacji zarządu, o podziale zysku. Dzieje się tak np. w spółkach, w którym dominującym akcjonariuszem jest Skarb Państwa. Dla niego dochody z dywidend stanowią ważne źródło wpływów do budżetu.

Z drugiej strony, sytuacja może być dokładnie odwrotna. Najświeższy przypadek – PGE. Kurs akcji spółki, która dla wielu inwestorów kojarzyła się w ostatnich 3 latach z atrakcyjną dywidendą, pod koniec czerwca spadł w jednej chwili o przeszło -8%, po tym jak Skarb Państwa (większościowy akcjonariusz) poinformował, że zamierza ściąć dywidendę z 0,92 zł na akcję do 25 groszy. Argumentował to ciężką sytuacją ekonomiczno-finansową, planowanymi inwestycjami i programem modernizacyjnym.

Jeżeli więc jesteśmy zainteresowani inwestowaniem w spółki dywidendowe, warto zwrócić uwagę na to, czy dzielenie się zyskiem było regularne. Z drugiej strony, jak przekonuje Roch Pietroń, nie należy patrzeć tylko we „wsteczne lusterko”. - Naszym zdaniem dużo ważniejsze są przewidywania co do przyszłości. Koncentracja na historycznych dywidendach to trochę tak jak patrzenie na historyczny wskaźnik cena/zysk. Okazji inwestycyjnych trzeba szukać w spółkach, w których dzielenie się zyskiem może się pojawić po raz pierwszy lub tam gdzie dywidenda może się istotnie zwiększyć w najbliższej przyszłości. Jednocześnie należy zachować dużą ostrożność w spółkach, które są drogo wyceniane przez rynek tylko z powodu wysokich dywidend. Istnieje duże ryzyko, że w przypadku ich obniżenia reakcja kursu będzie bardzo gwałtowna – mówi zarządzający.

W wypadku spółek dywidendowych to maraton, a nie sprint. Dywidenda reinwestowana dalej w akcje może działać jak procent składany, a jak wiadomo, im dłużej pracuje on dla nas, tym nasze zyski są coraz większe.

Wojciech Kiermacz

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

03.11.2016

Źródło: ShutterOK / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania