Elastyczny

QUERCUS Absolutny to strategia absolute return, której zadaniem jest wypracowywanie dodatnich stóp zwrotu niezależnie od koniunktury. Portfel opiera się na akcjach, obligacjach korporacyjnych i skarbowych, a o jego charakterze decyduje elastyczne zarządzanie udziałem poszczególnych klas aktywów. Ekspozycja akcyjna może statutowo wynosić od 0 do 100 proc. (w praktyce zwykle mieści się między 20 a 65 proc.), co pozwala płynnie przechodzić z nastawienia defensywnego do ofensywnego, w zależności od sytuacji na krajowym rynku akcji.

Selekcyjny

Strategia funduszu opiera się na tzw. stock pickingu, czyli wyszukiwaniu firm o korzystnej kombinacji jakości, wyceny i perspektyw wzrostu, które stanowią główne źródło potencjału zysku. Jednocześnie zarządzający ogranicza ryzyko rynkowe poprzez możliwość okresowego zabezpieczania części portfela kontraktami na indeksy giełdowe. Część obligacyjna opiera się na aktywnym zarządzaniu długiem skarbowym i korporacyjnym. Fundusz inwestuje przede wszystkim na rynku polskim.

Zyskowny

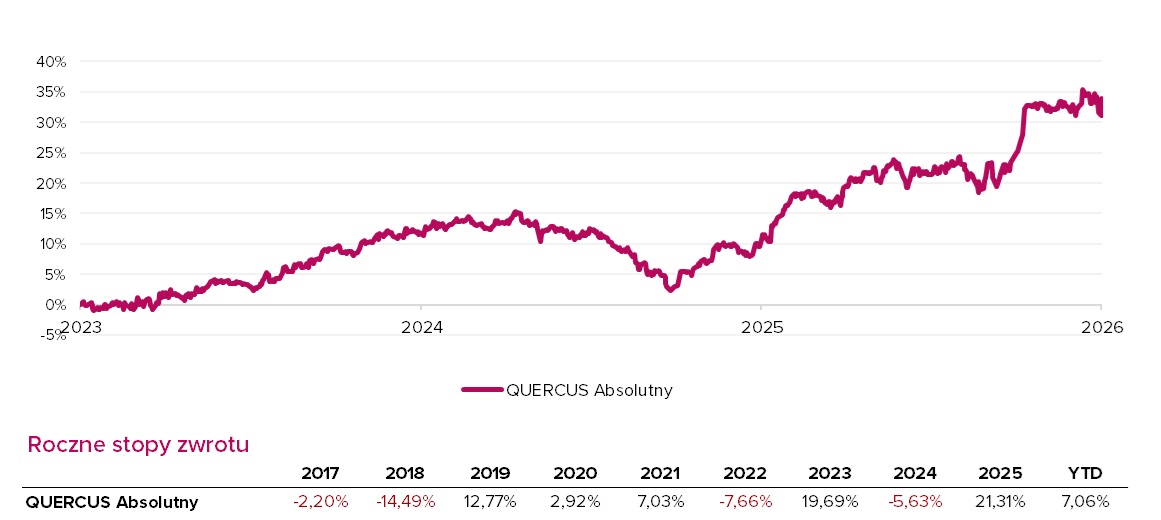

Po słabszej drugiej połowie 2024 r. fundusz wrócił do wzrostów i pozostaje na plusie także w 2026 r. Na koniec marca jego trzyletnia stopa zwrotu wynosiła 34 proc., a od początku roku 7,1 proc. W samym marcu, mimo wyjątkowo trudnego otoczenia dla polskich akcji i obligacji, QUERCUS Absolutny zyskał 0,8 proc. i wyróżnił się na tle otwartych funduszy absolute return, z których większość zakończyła miesiąc pod kreską. O jakości wyników świadczy też ich powtarzalność: w analizie rolowanych 12-miesięcznych stóp zwrotu fundusz zakończył z zyskiem 19 z 24 możliwych okresów w ostatnich trzech latach..

Podstawowe informacje o subfunduszu:

- Start: listopad 2013 r.

- Aktywa: 105 mln zł (na koniec marca 2026 r.)

- Benchmark: brak

- Opłata stała za zarządzanie: 2%

- Success fee: 20% (High Water Mark)

- Wskaźnik kosztów bieżących: 2,19%

- Opłata za nabycie: maksymalnie 2,5%

- Minimalna wartość inwestycji: pierwsza wpłata – 1000 zł, kolejna – 1 zł

- Zalecany okres inwestowania: minimum 2 lata

Syntetyczny wskaźnik ryzyka i zysku

Niższe ryzyko

Potencjalnie niższy zysk

1

2

3

4

5

6

7

Wyższe ryzyko

Potencjalnie wyższy zysk

STRATEGIA

QUERCUS Absolutny – aktywny selekcjoner

Fundusze absolutnej stopy zwrotu mają jeden cel: wypracowywać dodatnie wyniki niezależnie od fazy cyklu rynkowego. Nie ścigają się z benchmarkiem i nie muszą trzymać stałej struktury portfela. Dążą natomiast do tego, by dostarczać regularny zysk przewyższający stopę wolną od ryzyka, czyli to, co można uzyskać np. na depozytach w banku. QUERCUS Absolutny realizuje tę filozofię, koncentrując się przede wszystkim na polskich akcjach i obligacjach.

Trzon strategii tworzy selekcja spółek oraz elastyczna alokacja między głównymi klasami aktywów. Choć statut dopuszcza nawet 100-proc. udział akcji w portfelu, w praktyce ekspozycja akcyjna może być istotnie redukowana lub zwiększana w zależności od oceny koniunktury i atrakcyjności wycen. Ważną rolę obok części udziałowej odgrywają obligacje skarbowe i korporacyjne, które w zależności od otoczenia rynkowego mogą pełnić funkcję stabilizatora albo jednego z głównych motorów wyniku.

Istotnym elementem strategii jest aktywne wykorzystanie instrumentów pochodnych. Zarządzający może okresowo zmniejszać ryzyko rynkowe poprzez krótkie pozycje w kontraktach na indeksy giełdowe. Fundusz korzysta także z transakcji SBB/BSB, które służą zarządzaniu płynnością i mogą zwiększać skalę ekspozycji na wybrane segmenty rynku (forma dźwigni finansowej).

Strategia QUERCUS Absolutny nie opiera się przy tym na „budżetowaniu ryzyka” między klasami aktywów. Ekspozycja akcyjna, dłużna i płynnościowa są zarządzane niezależnie, zgodnie z oceną atrakcyjności poszczególnych segmentów rynku. W praktyce oznacza to, że zwiększenie duration w obligacjach nie wymusza automatycznej redukcji udziału akcji.

Struktura portfela QUERCUS Absolutny wyraźnie zmieniała się w ostatnich latach. W połowie 2022 r. dominowały w nim obligacje skarbowe i korporacyjne, a część akcyjna była raczej dodatkiem ukierunkowanym na wybrane polskie spółki z segmentu małych i średnich. W kolejnych kwartałach udział akcji stopniowo rósł, a 2025 r. był okresem wyraźnie bardziej ofensywnego nastawienia do rynku udziałowego. Zwiększając ryzyko zarządzający konsekwentnie wykorzystywali trwającą od trzech lat hossę na GPW.

Początek 2026 r. przyniósł ponowne przesunięcie akcentów: w lutym fundusz ograniczył alokację netto w akcjach z ok. 60 proc. do ok. 25 proc. i zrealizował zyski na całej pozycji w obligacjach skarbowych, a po marcowej przecenie zaczął odbudowywać część skarbową portfela, pozostając jednocześnie ostrożny po stronie akcyjnej.

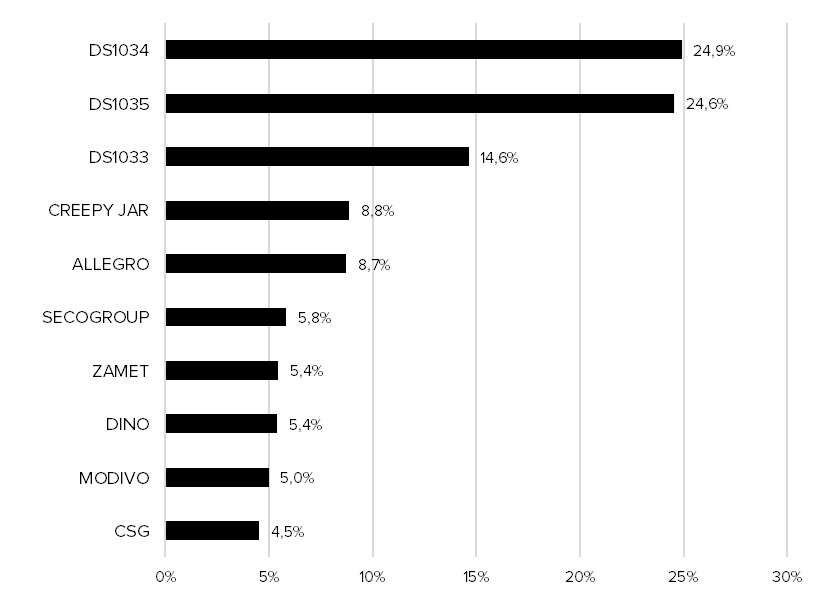

Część udziałowa ma charakter wyraźnie selekcyjny. Od lat pojawia się w niej niewielka grupa wybranych spółek, które stanowią główne źródło potencjalnej alfy. Nadal ważną rolę odgrywają m.in. Creepy Jar, Zamet i SECO/Warwick, ale na koniec marca 2026 r. wśród największych pozycji akcyjnych były też Allegro, Dino, Modivo i CSG. Łącznie portfel obejmował 26 spółek. Po stronie akcyjnej przeważał segment małych i średnich firm, choć udział większych podmiotów też był wyraźny: duże spółki odpowiadały za 25,8 proc. aktywów, średnie za 6,2 proc., a małe za 44,9 proc. Geograficznie portfel pozostawał skoncentrowany na Polsce. Sektorowo dominowały dobra wyższego rzędu, przemysł i komunikacja, a dalej zdrowie i dobra pierwszej potrzeby.

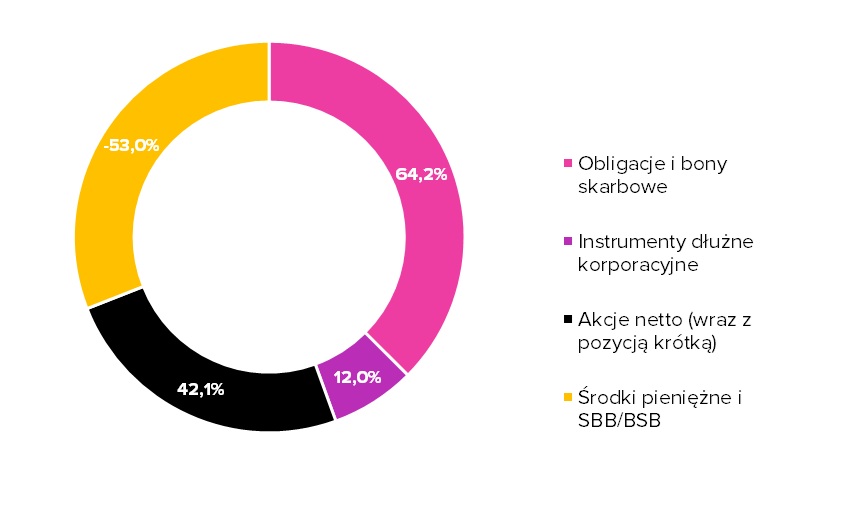

W części dłużnej w latach 2022-2023 dominowały obligacje skarbowe stałokuponowe i korporacyjne, a w 2024 r. portfel przesuwał się okresowo także w stronę papierów zmiennokuponowych i obligacji banków w EUR oraz PLN. Na koniec marca 2026 r. trzon części dłużnej ponownie stanowiły jednak długoterminowe, stałokuponowe obligacje skarbowe - przede wszystkim serie DS1034, DS1035 i DS1033 - które łącznie odpowiadały za ok. 64 proc. aktywów. Uzupełnieniem pozostawały wyselekcjonowane obligacje korporacyjne, stanowiące ok. 12 proc. portfela, m.in. emitowane przez Best, BOŚ, Millennium, Pepco, PHN i Unibep. Oznacza to, że względem końca lutego udział części skarbowej wyraźnie wzrósł, a część korporacyjna nadal pełniła raczej rolę uzupełniającą.

Na koniec marca 2026 r. fundusz aktywnie korzystał zarówno z dźwigni finansowej, jak i z zabezpieczeń. Pozycja „środki pieniężne i SBB/BSB” wynosiła -53,0 proc. aktywów, co pokazuje istotne wykorzystanie finansowania przy budowie ekspozycji. Jednocześnie ekspozycja na indeksy giełdowe wynosiła -34,8 proc., więc instrumenty pochodne były ważnym elementem kontroli ryzyka. Fundusz wszedł w okres marcowej zmienności z dużym zabezpieczeniem portfela akcyjnego, co pomogło ograniczyć wpływ rynkowej korekty, a po przecenie zaczął odbudowywać pozycję w obligacjach skarbowych.

QUERCUS Absolutny działa od listopada 2013 r. i od początku zarządzany jest przez Bartłomieja Cendeckiego. Na koniec marca 2026 r. wartość aktywów funduszu wynosiła ok. 105 mln zł. Relatywnie niewielka skala aktywów sprzyja elastyczności w zarządzaniu i pozwala sprawniej dostosowywać portfel do zmieniających się warunków rynkowych.

ALOKACJA FUNDUSZU

Na dzień 31.03.2026

NAJWIĘKSZE POZYCJE W PORTFELU

Na dzień 31.03.2026

*Źródło: Quercus TFI

WYNIKI I RYZYKO

Fundusz absolutnej stopy zwrotu powinien osiągać dodatnie wyniki w sposób powtarzalny w wybranym horyzoncie, np. rocznym. Im więcej takich okresów zakończył z zyskiem, tym większa szansa, że nas nie zawiedzie. Analizy Online co kwartał badają w ten sposób skuteczność zarówno krajowych, jak i luksemburskich funduszy absolute return (otwartych i zamkniętych). Mierzą ją na podstawie przesuwanych, 12-miesięcznych stóp zwrotu z ostatnich trzech lat. W ostatnim badaniu QUERCUS Absolutny zakończył z dodatnim wynikiem 19 z 24 możliwych rocznych horyzontów. Oznacza to, że inwestor, który pozostawał w funduszu przez dowolny rok w okresie kwiecień 2024 – marzec 2026, przeważnie wychodził na plusie. Najsłabszy z takich rocznych okresów przyniósł -5,2 proc. straty, a najlepszy aż +23,7 proc zysku. W sumie przez 3 analizowane lata fundusz zarobił 34 proc., dwukrotnie więcej niż można było zyskać na depozytach bankowych. W tym samym czasie indeks obligacji TBSP wzrósł o 20 proc., a WIG o 109 proc., ale przy znacznie wyższej zmienności. Tylko w tym roku (do końca marca 2026 r.) fundusz wypracował ponad +7 proc. zysku, co plasuje go w czołówce strategii absolute return. W samym marcu zyskał 0,8 proc., mimo bardzo trudnego otoczenia dla polskich akcji i obligacji, i wyróżnił się na tle otwartych funduszy absolute return, z których większość zakończyła miesiąc pod kreską.

Historia funduszu pokazuje, że nie jest to strategia pozbawiona słabszych momentów. Przed bardzo dobrymi latami, jak 2023 (+20 proc.) i 2025 (+21 proc.), zdarzały się też wyraźnie gorsze okresy, 2022 (-7,7 proc.) i 2024 (-5,6 proc.), często związane z trudnym otoczeniem dla segmentu średnich i małych spółek. Co istotne, straty zostały odrobione z nawiązką, a bieżąca wycena jednostki jest na historycznych maksimach.

Ryzyko w funduszu pozostaje umiarkowane (SRI na poziomie 3 w siedmiostopniowej skali). Stała opłata za zarządzanie wynosi 2 proc. w skali roku. Fundusz pobiera również success fee na poziomie 20 proc., naliczane wyłącznie po przekroczeniu dotychczasowego maksimum historycznego jednostki (model High Water Mark). Mechanizm ten chroni inwestorów przed płaceniem za odrabianie wcześniejszych strat i sprawia, że opłata pobierana jest tylko w okresach realnej nadwyżki.

QUERCUS Absolutny spełnia wszystkie kryteria Dobrych Praktyk Informacyjnych, zapewniając inwestorom przejrzysty dostęp do kluczowych danych o strategii, wynikach i ryzyku, co pozwala inwestorom na podejmowanie świadomych decyzji inwestycyjnych.

QUERCUS Absolutny

Stopa zwrotu (%). Dane na 31.03.2026

*Wyniki historyczne nie wskazują ani nie gwarantują wyników przyszłych.

OUTLOOK

Komentarz zarządzającego

Marzec przyniósł wyraźną zmianę tendencji na rynkach finansowych. Eskalacja konfliktu na Bliskim Wschodzie i wybuch wojny w Iranie wywołały skokowy wzrost cen ropy, a wraz z nim silny wzrost awersji do ryzyka. W efekcie pod presją znalazły się zarówno akcje, jak i obligacje. Na tym tle polski rynek akcji zachował się relatywnie dobrze. WIG zakończył miesiąc w okolicach 122,5 tys. pkt i pozostawał około 4,5% powyżej poziomu z początku roku. W segmencie największych spółek pozytywnie wyróżniały się m.in. Orlen, PGE i Tauron, natomiast słabiej zachowywały się Dino czy Modivo. Jednocześnie segment średnich i mniejszych spółek wszedł w fazę korekty po wcześniejszym bardzo mocnym zachowaniu. WIG20 schodził przejściowo w okolice 3150 pkt, by w drugiej połowie miesiąca częściowo odrobić straty.

W takich warunkach stopa zwrotu QUERCUS Absolutny w marcu wyniosła +0,8%. Od początku 2026 r. fundusz zyskał +7,1%, a w ujęciu ostatnich 12 miesięcy +21,1%. Uważamy, że to rezultat konsekwentnie prowadzonej polityki zarządzania ryzykiem i elastycznego dostosowywania portfela do zmieniającego się otoczenia. W okres podwyższonej niepewności weszliśmy świadomie z dużym zabezpieczeniem portfela akcyjnego. Jeszcze w lutym ograniczyliśmy alokację netto w akcje z 60% do 25%, zakładając, że po trzech latach hossy rynek staje się coraz bardziej podatny na korekty wywołane czynnikami zewnętrznymi. Konflikt na Bliskim Wschodzie okazał się właśnie takim zapalnikiem. Dzięki temu fundusz był dobrze przygotowany na nagły wzrost zmienności. Gdy w drugiej połowie marca pojawiło się odbicie, odpowiednio zmniejszyliśmy skalę zabezpieczeń, dostosowując portfel do poprawy sentymentu.

Podobnie postąpiliśmy w części dłużnej. W lutym taktycznie zrealizowaliśmy zyski na całości pozycji w obligacjach skarbowych przy rentowności 10-latek w okolicach 5%. Była to ważna decyzja, ponieważ po wybuchu konfliktu krajowy rynek długu wszedł w fazę silnej wyprzedaży, a rentowność 10-letnich obligacji skarbowych wzrosła chwilowo nawet do około 5,9%. Dzięki wcześniejszej redukcji ekspozycji uniknęliśmy większych strat po tej stronie portfela. Obecnie wykorzystujemy przecenę do stopniowej odbudowy pozycji w długu skarbowym, ponieważ przy obecnych poziomach rentowności relacja potencjalnego zysku do ryzyka ponownie wygląda atrakcyjnie. Zakładamy, że w kolejnych miesiącach możliwa jest normalizacja sytuacji i spadek rentowności krajowych 10-latek z powrotem w okolice 5,0-5,25%. Inaczej patrzymy dziś na obligacje korporacyjne. Ich udział w portfelu sukcesywnie zmniejszaliśmy w trakcie 2025 r. i obecnie oscyluje on wokół 10%. Spodziewana rentowność tego segmentu w perspektywie najbliższych 12 miesięcy, rzędu 5-5,5%, nie wydaje się już na tyle atrakcyjna, by budować na niej istotną przewagę. Traktujemy go więc raczej jako stabilizator portfela niż jego motor wyników.

Patrząc szerzej na dalszą część roku, zakładamy, że 2026 r. będzie wyraźnie bardziej wymagający i bardziej zmienny niż 2025 r. Po trzech latach nieprzerwanej hossy na krajowym rynku akcji nie spodziewamy się już łatwego, jednokierunkowego rynku. Nadal dostrzegamy przestrzeń do wzrostów i uważamy, że WIG ma szansę zakończyć rok około 10% nad kreską, ale droga do tego wyniku może prowadzić przez więcej niż jedną wyraźną korektę. Wyceny wielu polskich spółek pozostają naszym zdaniem racjonalne, jednak coraz większego znaczenia nabiera selekcja. Dlatego do części akcyjnej podchodzimy obecnie ostrożniej, bardziej wybiórczo i z gotowością do aktywnego ograniczania ryzyka, jeśli warunki rynkowe ponownie się pogorszą.

Właśnie w takim otoczeniu najlepiej widać rolę QUERCUS Absolutny. Naszym celem nie jest bierne uczestnictwo w rynku, lecz aktywne dostosowywanie portfela do zmieniających się warunków. Obejmuje to zarówno zmianę poziomu ekspozycji na akcje i obligacje skarbowe, jak i wykorzystywanie instrumentów pochodnych do ograniczania ryzyka w momentach podwyższonej niepewności. Marzec był dobrym przykładem tego, że elastyczność w zarządzaniu nie jest tylko deklaracją, ale realnym narzędziem ochrony kapitału i budowania wyniku. W kolejnych miesiącach to właśnie ona pozostanie, naszym zdaniem, kluczowa.

POZNAJ ZARZĄDZAJĄCEGO

Bartłomiej Cendecki

Dyrektor ds. polskich akcji

Ma wykształcenie wyższe ekonomiczne – ukończył Szkołę Główną Handlową w Warszawie, gdzie uzyskał tytuł magistra nauk ekonomicznych. Jest posiadaczem tytułu Chartered Financial Analyst (CFA) oraz licencji doradcy inwestycyjnego i maklera papierów wartościowych. Karierę rozpoczynał w latach 2007-2008 w DB Securities w Departamencie Obsługi Klientów Instytucjonalnych, a w 2009 r. dołączył do Skarbiec TFI. Od kwietnia 2010 r. związany jest z Quercus TFI, gdzie pracował jako zarządzający funduszami, a od stycznia 2024 r. pełni funkcję dyrektora ds. polskich akcji.

Karta funduszu

Kluczowe informacje dla inwestorów

Dowiedz się więcej o prezentowanym funduszu!

Przejdź na stronę Nota prawna

Korzyści wynikające z inwestowania w jednostki uczestnictwa subfunduszu związane są z występowaniem ryzyk, w tym ryzyka nieosiągnięcia oczekiwanego zwrotu z inwestycji i wystąpienia okoliczności, na które uczestnik funduszu nie ma wpływu np. ryzyka operacyjnego, inflacji, płynności lokat, likwidacji funduszu oraz ryzyka związanego ze zmianami regulacji prawnych. Wśród ryzyk dotyczących polityki inwestycyjnej należy wyróżnić: ryzyko rynkowe, ryzyko kredytowe (w tym ryzyko rozliczenia), ryzyko związane z inwestowaniem w instrumenty pochodne, ryzyko koncentracji, oraz utraty płynności. Dodatkowo w subfunduszach mogą występować specyficzne ryzyka właściwe tylko dla tych subfunduszy. W celu prawidłowej oceny ryzyka wynikającego z inwestowania w jednostki uczestnictwa Subfunduszu należy zapoznać się z polityką inwestycyjną, pełnym opisem ryzyk oraz opisem profilu inwestora. Informacje te zawarte są w Prospekcie Informacyjnym QUERCUS Parasolowy SFIO oraz Dokumencie zawierającym kluczowe informacje i dostępne m.in. na stronie internetowej www.quercustfi.pl.

Niniejszy dokument jest informacją reklamową. Subfundusz w nim opisany jest subfunduszem QUERCUS Parasolowy SFIO i nie jest subfunduszem rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępne w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Zaprezentowany w niniejszym dokumencie wskaźnik ryzyka funduszu został określony na podstawie metodologii stosowanej w Dokumencie zawierającym kluczowe informacje. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.