Stawia na obligacje skarbowe

QUERCUS Obligacji Skarbowych działa od końca 2018 roku i należy do grona pięciu największych funduszy w swojej grupie. Fundamentem jego portfela są długoterminowe polskie obligacje skarbowe, ale struktura funduszu sięga daleko poza klasyczne rozwiązania. Zarządzający unika obligacji korporacyjnych i ryzyka walutowego, stawiając na selektywną ekspozycję zagraniczną (głównie region CEE) oraz instrumenty quasi-skarbowe emitowane przez PFR i BGK. Te ostatnie oferują często atrakcyjniejsze marże przy porównywalnym poziomie ryzyka do papierów skarbowych. W portfelu pojawiają się też pozycje oportunistyczne – np. na rynku amerykańskich treasuries. Celem funduszu jest wypracowanie wyników lepszych niż benchmark, którym jest indeks TBSP.

Aktywnie gra na krzywej

Fundusz wykracza daleko poza ramy klasycznego benchmarkowego zarządzania. Portfel konstruowany jest w taki sposób, by maksymalnie wykorzystywać zmiany na krzywej dochodowości. Zarządzający, Mariusz Zaród, ma pełną swobodę w kształtowaniu duration portfela – skraca je w otoczeniu rosnących stóp, a wydłuża, gdy rynek zaczyna grać na obniżki. To podejście wpisuje się w strategię zarządzania przez cykle, która zakłada aktywne dostosowywanie do zmieniającego się otoczenia makroekonomicznego. Fundusz regularnie korzysta także z dźwigni finansowej, co zwiększa potencjał stopy zwrotu, ale podnosić może również zmienność. Ma wysoką płynność, co jest istotne zwłaszcza z perspektywy inwestorów indywidualnych.

Potrafi wystawić pazur

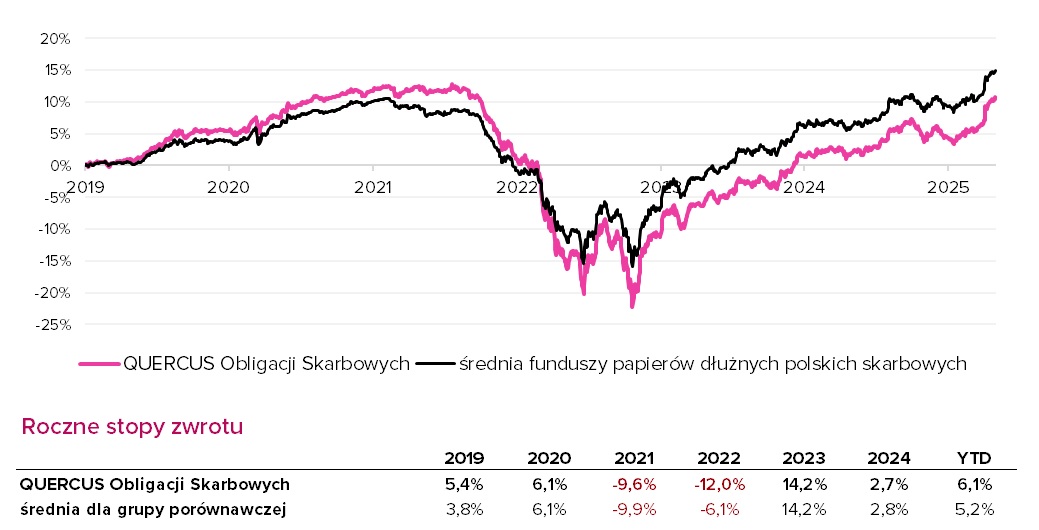

Wyniki funduszu dobrze oddają jego aktywny styl zarządzania – i wynikającą z niego wyższą zmienność stóp zwrotu. Rok 2022 był trudny: fundusz stracił 12%, czyli ponad dwukrotnie więcej niż benchmark i średnia w grupie porównawczej. Jednak już w 2023 roku nastąpiło silne odbicie – z wynikiem przekraczającym 14% QUERCUS Obligacji Skarbowych pokonał zarówno indeks TBSP, jak i konkurencję. W 2025 r. (dane na koniec kwietnia) również utrzymuje przewagę, notując stopę zwrotu przekraczającą 6%. Tegoroczne dobre wyniki to efekt wysokiego duration portfela (powyżej 5 lat), a więc dużej ekspozycji na ryzyko stopy procentowej w scenariuszu oczekiwanego luzowania polityki pieniężnej.

W rankingu Analiz Online opartym na wskaźniku Information fundusz oceniany jest na 3a w horyzoncie rocznym i 4a w trzyletnim.

Podstawowe informacje o subfunduszu:

- Start: grudzień 2018 r.

- Aktywa: 460,3 mln zł (na koniec kwietnia 2025 r.)

- Benchmark: 100% indeks TBSP

- Opłata stała za zarządzanie: 1,2%

- Opłata zmienna za zarządzanie: 20% od zysku ponad benchmark

- Wskaźnik kosztów bieżących: 1,14%

- Opłata za nabycie: maksymalnie 1,5%

- Minimalna wartość inwestycji: pierwsza wpłata – 1000 zł, kolejna – 1 zł

- Zalecany okres inwestowania: minimum 1 rok

Syntetyczny wskaźnik ryzyka i zysku

Niższe ryzyko

Potencjalnie niższy zysk

1

2

3

4

5

6

7

Wyższe ryzyko

Potencjalnie wyższy zysk

STRATEGIA

QUERCUS Obligacji Skarbowych – z ambicją wyprzedzania rynku

Rok 2025 przynosi wyczekiwane ożywienie na rynku funduszy obligacji skarbowych o dłuższym duration. Obniżki stóp procentowych, której RPP wznowiła w maju, hamująca inflacja oraz spodziewane ożywienie gospodarcze tworzą środowisko sprzyjające instrumentom o stałym dochodzie. Fundusz QUERCUS Obligacji Skarbowych jest jednym z tych produktów, które zostały „skrojone” pod taką właśnie fazę cyklu koniunkturalnego.

W segmencie dłużnym krajowego rynku niewiele jest jednak funduszy, które łączą w sobie ofensywny charakter z elastycznością reakcji na zmienne warunki rynkowe. QUERCUS Obligacji Skarbowych, formalnie klasyfikowany jako fundusz obligacji skarbowych (długoterminowych), wykracza daleko poza ramy klasycznego benchmarkowego produktu. Zarządzający korzysta bowiem z pełnej swobody kształtowania duration w zależności od fazy cyklu – skracając je w okresach spodziewanych podwyżek stóp (historycznie do 3 lat) i wydłużając (historycznie nawet do 6 lat), gdy oczekiwane jest luzowanie polityki monetarnej. To podejście wpisuje się w strategię zarządzania przez cykle, która zakłada aktywne dostosowywanie do zmieniającego się otoczenia makroekonomicznego.

Zarządzający może też aktywnie zarządzać pozycją na krzywej dochodowości, wykorzystując nie tylko kierunek zmian rentowności, lecz także ich tempo i proporcje w różnych segmentach. Rentowności papierów o krótkim i długim terminie zapadalności nie zmieniają się bowiem równomiernie – dlatego zarządzający może grać zarówno na spłaszczenie, jak i wypiętrzenie krzywej, w zależności od dominującego scenariusza makroekonomicznego. Strategia ta pozwala funduszowi reagować nie tylko na zmiany poziomu stóp, ale również na relatywne przesunięcia między segmentami krzywej dochodowości.

Fundamentem portfela funduszu są długoterminowe polskie obligacje skarbowe, co zapewnia płynność i bezpieczeństwo, ale kompozycja aktywów jest znacznie bardziej zróżnicowana. Zarządzający nie inwestuje w obligacje korporacyjne, unika też ryzyka walutowego, co w sytuacji wysokiej niepewności globalnej może działać stabilizująco na wycenę jednostek uczestnictwa. Sięga natomiast po szerokie spektrum instrumentów dłużnych skarbowych i quasi-skarbowych. Nawet do 20% portfela mogą stanowić zagraniczne papiery rządowe (historyczni głównie z regionu Europy Środkowo-Wschodniej – Węgier, Rumunii czy Czech). Wśród emitentów obecni są też państwowe PFR czy BGK, których obligacje traktowane są niemal na równi z papierami skarbowymi pod względem bezpieczeństwa, ale często oferują nieco wyższą marżę. Ciekawym elementem strategii jest też otwartość na transakcje oportunistyczne – jak incydentalne pozycje na rynku amerykańskich obligacji skarbowych. Fundusz regularnie wykorzystuje również dźwignię finansową, co zwiększa potencjał stopy zwrotu w okresach silnych trendów na rynku długu, ale jednocześnie może podnosić zmienność wyników.

QUERCUS Obligacji Skarbowych działa od grudnia 2018 roku i od początku zarządza nim Mariusz Zaród. Stabilność kadry przekłada się na spójność strategii i konsekwencję w decyzjach inwestycyjnych. Fundusz należy do największych w swojej grupie – na koniec kwietnia 2025 r. zgromadził ponad 460 mln zł aktywów. Duża skala działalności nie tylko świadczy o zaufaniu, ale niesie też korzyści - może zapewniać lepszy dostęp do ofert na rynku obligacji i niższe koszty transakcyjne.

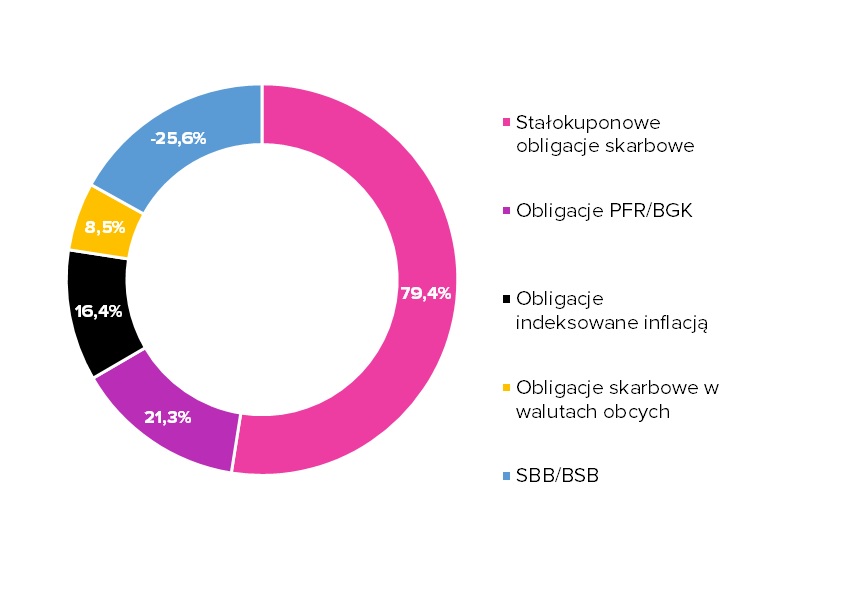

Na koniec kwietnia 2025 roku duration portfela przekraczało 5 lat – to wartość wyższa niż średnia w grupie porównawczej, a także wyższa niż wynikałoby to z benchmarku, czyli indeksu TBSP, który obejmuje papiery skarbowe średnio- i długoterminowe o stałym oprocentowaniu. Tak długie duration funduszu oznacza, że jego portfel jest szczególnie wrażliwy na zmiany kosztu pieniądza w gospodarce. W dużym uproszczeniu: przy spadku stóp procentowych o 1 punkt procentowy jego wycena może wzrosnąć o około 5%, ale w przypadku wzrostu stóp o 1 pkt proc. – spaść w podobnej skali. Saldo transakcji SBB/BSB wynosiło na koniec kwietnia 25%, co oznaczało, że fundusz wykorzystywał dźwignię finansową na poziomie niemal 1/4 wartości aktywów netto.

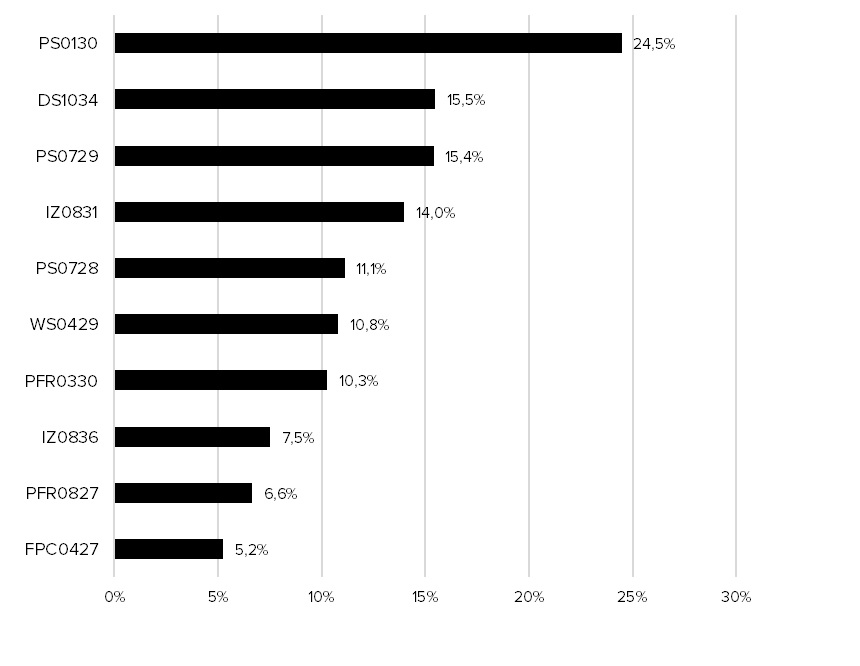

Fundusz aktywnie rotuje portfelem - zmiany są widoczne nawet z miesiąca na miesiąc. Przykładowo na koniec marca 2025 r. stałokuponowe obligacje skarbowe stanowiły niemal 80% portfela, a dominowały w nim papiery z zapadalnością (termin do wykupu) od 4 do 5 lat i powyżej 5 lat. Te pierwsze „ważyły” w aktywach ponad 60%. Niemal 28% zajmowały natomiast obligacje PFR/BGK (co pozwala funduszowi zwiększać rentowność bez ekspozycji na ryzyko kredytowe), a 11,3% przypadało na papiery denominowane w walutach obcych. Fundusz miał również istotną (21,5%) ekspozycję na obligacje indeksowane inflacją (IZ0831 i IZ0836), zapewniające zabezpieczenie na wypadek niespodzianek inflacyjnych. Nie było w portfelu natomiast obligacji zmiennokuponowych, co świadczy o jednoznacznym pozycjonowaniu pod obecny cykl.

Na koniec kwietnia, czyli miesiąc później, udział obligacji stałokuponowych w portfelu pozostał na zbliżonym poziomie – nieco poniżej 80%. W strukturze zapadalności widać jednak istotne zmiany: zarządzający wyraźnie ograniczył ekspozycję na obligacje z terminem wykupu 4–5 lat (o ok. 17 pkt proc.) oraz 2–3 lata (o 8 pkt proc.), zwiększając jednocześnie zaangażowanie w segment 3–4-letni (wzrost o 9 pkt proc.). W ciągu miesiąca spadł również udział obligacji indeksowanych inflacją (o ok. 5 pkt proc.) oraz papierów denominowanych w walutach obcych (o 3 pkt proc.). Zmniejszono także poziom dźwigni finansowej – z ok. 40% w marcu do 25% na koniec kwietnia. Mimo tych zmian duration portfela pozostało na podobnym poziomie, przekraczającym 5 lat. Zachowanie wysokiego duration przy jednoczesnym ograniczeniu dźwigni i selektywnej rotacji portfela sugeruje, że fundusz nadal gra pod łagodzenie polityki pieniężnej, ale z większą ostrożnością.

ALOKACJA FUNDUSZU

Na dzień 30.04.2025

NAJWIĘKSZE POZYCJE W PORTFELU

Na dzień 31.03.2025

*Źródło: Quercus TFI

WYNIKI I RYZYKO

QUERCUS Obligacji Skarbowych zaliczany jest do produktów o średnim profilu ryzyka – w skali SRI (1–7) plasuje się na poziomie 3. Oznacza to, że fundusz cechuje się umiarkowaną zmiennością wartości jednostki uczestnictwa, a ryzyko straty kapitału jest relatywnie niskie – choć wyższe niż w przypadku funduszy krótkoterminowych instrumentów dłużnych. Minimalny rekomendowany czas inwestycji (RHP) wynosi 1 rok.

Fundusz od 2022 r. mierzy swoją efektywność względem indeksu TBSP (Treasury BondSpot Poland), a jeśli osiągnie wyższy zwrot od benchmarku, może pobrać tzw. performance fee w wysokości 20% wypracowanej nadwyżki. Koszty bieżące funduszu wynoszą 1,14% rocznie, a maksymalna opłata za wejście to 1% (faktyczna może być niższa lub nie występować wcale w zależności od dystrybutora).

Jego tegoroczne wyniki potwierdzają, że fundusz potrafi skutecznie wykorzystywać rynkowe zwroty i „przesilenia”. Licząc od stycznia do końca kwietnia, a zatem w zaledwie 4 miesiące 2025 r. zarobił ponad 6%, o 1 pkt proc. więcej od benchmarku i średniej w grupie porównawczej. Tegoroczne, dobre wyniki to efekt wysokiego duration portfela (powyżej 5 lat), a więc dużej ekspozycji na ryzyko stopy procentowej w scenariuszu oczekiwanego luzowania polityki pieniężnej w Polsce.

W dłuższym terminie strategia funduszu pokazuje swoje bardziej złożone oblicze. W skali pięciu lat fundusz zarobił „zaledwie” 2,7%, ale warto zaznaczyć, że „po drodze”, w latach 2021-22, przez rynek długu przetoczyła się bolesna bessa. Szczególnie trudny był rok 2022 kiedy fundusz stracił aż 12% (ponad dwukrotnie więcej niż benchmark i średnia w grupie porównawczej). Jednak już w 2023 roku nastąpiło silne odbicie – z wynikiem przekraczającym 14% QUERCUS Obligacji Skarbowych pokonał zarówno indeks TBSP, jak i konkurencję.

Wskaźnik Sharpe’a, obliczany na podstawie miesięcznych stóp zwrotu z ostatnich trzech lat, wynosi w przypadku funduszu 0,09. Oznacza to, że wygenerował on w tym czasie niewielką, ale dodatnią premię ponad stopę wolną od ryzyka. Warto dodać, że wskaźnik ten służy do oceny efektywności inwestycji – im wyższa jego wartość, tym lepszy stosunek zysku do ryzyka. Jeśli wartość jest ujemna, oznacza to, że inwestycja radziła sobie gorzej niż lokata kapitału w aktywa bezpieczne, jak np. bony skarbowe. W rankingu Analiz Online opartym na wskaźniku Information fundusz oceniany jest na 3a w horyzoncie rocznym i 4a w trzyletnim.

QUERCUS Obligacji Skarbowych spełnia wszystkie kryteria Dobrych Praktyk Informacyjnych, zapewniając inwestorom przejrzysty dostęp do kluczowych danych o strategii, wynikach i ryzyku, co umożliwia podejmowanie świadomych decyzji inwestycyjnych.

QUERCUS Obligacji Skarbowych

Stopa zwrotu (%)

*Wyniki historyczne nie wskazują ani nie gwarantują wyników przyszłych.

OUTLOOK

Komentarz zarządzającego

Sprzyjający klimat dla długu stałokuponowego

Majowa decyzja Rady Polityki Pieniężnej o obniżeniu stóp procentowych o 50 punktów bazowych – pierwsza od października 2023 r. – potwierdza zmianę tonu w krajowej polityce pieniężnej. Choć przekaz płynący z majowej konferencji prezesa NBP Adama Glapińskiego był wyraźnie zachowawczy (obniżka jako „dostosowanie”, a nie początek cyklu), to rynek wycenia kolejne cięcia. Nasz bazowy scenariusz zakłada dalsze obniżki w drugiej połowie roku – w lipcu i kolejnych miesiącach – które sprowadziłyby stopę referencyjną na koniec 2025 r. w okolice 4,0–4,5%. W 2026 r. oczekiwana jest dalsza normalizacja stóp w kierunku 3,0–3,5% na koniec roku.

Czynników sprzyjających luzowaniu polityki monetarnej jest kilka. Po pierwsze, inflacja swój szczyt ma już za sobą. W kwietniu wskaźnik CPI obniżył się do 4,2 proc. r/r, i w kolejnych miesiącach oczekiwany jest jego dalszy spadek, szczególnie wyraźny od lipca, kiedy dynamika cen może znaleźć się poniżej 3%. Oczywiście są też czynniki ryzyka związane m.in. z cenami energii w drugiej połowie roku oraz niepewnością co do polityki fiskalnej. Niemniej trajektoria inflacji pozostaje jasna – przewidywane jest jej hamowanie w okolice celu NBP. Po drugie, gospodarka rośnie, ale poniżej swojego potencjału: zarówno produkcja przemysłowa, produkcja budowlano-montażowa, jak i sprzedaż detaliczna nie rozwijają się w tempie, które uzasadniałoby utrzymywanie restrykcyjnych warunków finansowych. Presja płacowa również słabnie – dynamika wynagrodzeń spadła z poziomów dwucyfrowych do 7–8%, co sprzyja wygasaniu presji inflacyjnej.

W tym otoczeniu obligacje skarbowe o stałym oprocentowaniu pozostają jedną z najatrakcyjniejszych klas aktywów. Spodziewane obniżki stóp procentowych przekładają się bezpośrednio na spadek rentowności i wzrost cen papierów dłużnych – szczególnie w segmencie o średnim terminie zapadalności.

Portfel funduszu QUERCUS Obligacji Skarbowych jest obecnie pozycjonowany precyzyjnie pod taki scenariusz. Kluczowy udział w aktywach mają obligacje zapadające w latach 2029–2030 – czyli tzw. środek krzywej dochodowości, który historycznie najmocniej reaguje na zmiany stóp procentowych. Dla porównania: obligacje 10-letnie są w większym stopniu zależne od trendów na rynkach bazowych, m.in. rentowności w USA i Niemczech, co w ostatnich miesiącach było szczególnie widoczne.

Naszym zdaniem, mamy do czynienia z początkiem dłuższej hossy na rynku długu skarbowego, która może potrwać kilka lat. Warunki sprzyjają nie tylko kontynuacji wzrostów w 2025 r., ale również solidnym wynikom w 2026 i 2027 roku. Cel dla QUERCUS Obligacji Skarbowych na cały bieżący rok został niedawno podniesiony – zakładamy, że fundusz wypracuje stopę zwrotu na poziomie co najmniej 10–11%, co istotnie przewyższa nasze bazowe założenia z początku roku (8%).

POZNAJ ZARZĄDZAJĄCEGO

Mariusz Zaród

Zastępca dyrektora departamentu inwestycyjnego

Absolwent Uniwersytetu Ekonomicznego w Poznaniu, gdzie ukończył studia na kierunku Finanse i Bankowość. Karierę zawodową rozpoczął w 2007 roku w BZ WBK Asset Management (obecnie Santander TFI), gdzie pracował kolejno jako dealer, analityk makroekonomiczny oraz zarządzający funduszami dłużnymi.

Od grudnia 2014 r. związany był z Ipopema TFI, najpierw jako zarządzający funduszami, a następnie jako Head of Interest Rates and Credits w Departamencie Zarządzania Aktywami. Odpowiadał za portfele obligacji skarbowych, korporacyjnych oraz fundusze gotówkowe i pieniężne.

Od stycznia 2019 r. był dyrektorem ds. instrumentów dłużnych w Quercus TFI, a od lipca 2021 r. do dziś pełni w tej spółce funkcję zastępcy dyrektora departamentu inwestycyjnego.

Laureat trzech nagród Alfa (w latach 2021, 2023 i 2024) za najlepiej zarządzany fundusz polskich papierów dłużnych - QUERCUS Dłużny Krótkoterminowy - a także wyróżnienie za rok 2022.

Karta funduszu

Kluczowe informacje dla inwestorów

Dowiedz się więcej o prezentowanym funduszu!

Przejdź na stronę Nota prawna

Korzyści wynikające z inwestowania w jednostki uczestnictwa subfunduszu związane są z występowaniem ryzyk, w tym ryzyka nieosiągnięcia oczekiwanego zwrotu z inwestycji i wystąpienia okoliczności, na które uczestnik funduszu nie ma wpływu np. ryzyka operacyjnego, inflacji, płynności lokat, likwidacji funduszu oraz ryzyka związanego ze zmianami regulacji prawnych. Wśród ryzyk dotyczących polityki inwestycyjnej należy wyróżnić: ryzyko rynkowe, ryzyko kredytowe (w tym ryzyko rozliczenia), ryzyko związane z inwestowaniem w instrumenty pochodne, ryzyko koncentracji, oraz utraty płynności. Dodatkowo w subfunduszach mogą występować specyficzne ryzyka właściwe tylko dla tych subfunduszy. W celu prawidłowej oceny ryzyka wynikającego z inwestowania w jednostki uczestnictwa Subfunduszu należy zapoznać się z polityką inwestycyjną, pełnym opisem ryzyk oraz opisem profilu inwestora. Informacje te zawarte są w Prospekcie Informacyjnym QUERCUS Parasolowy SFIO oraz Dokumencie zawierającym kluczowe informacje i dostępne m.in. na stronie internetowej www.quercustfi.pl.

Niniejszy dokument jest informacją reklamową. Subfundusz w nim opisany jest subfunduszem QUERCUS Parasolowy SFIO i nie jest subfunduszem rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępne w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Zaprezentowany w niniejszym dokumencie wskaźnik ryzyka funduszu został określony na podstawie metodologii stosowanej w Dokumencie zawierającym kluczowe informacje. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.