Sprawdzona strategia

QUERCUS Akumulacji Kapitału (dawniej QUERCUS Ochrony Kapitału) działa od marca 2008 r. i od samego początku zarządza nim ten sam specjalista, co w polskich realiach jest rzadkością. Stabilność kadry sprzyja konsekwencji w realizowanej strategii. Fundusz inwestuje głównie w polskie obligacje korporacyjne, czyli dług emitowany przez przedsiębiorstwa. Jego celem jest osiąganie wyższych zwrotów niż na lokacie bankowej, przy jednoczesnym utrzymaniu niskiego poziomu ryzyka. Inwestorzy doceniają taką strategię, co sugeruje skala zgromadzonych aktywów - na koniec lutego warte były one aż 2,6 mld zł. To największy fundusz w ofercie Quercus TFI i jeden z największych funduszy w Polsce.

Solidny portfel

Głównym czynnikiem ryzyka towarzyszącym inwestycji jest ryzyko kredytowe emitentów, ale zarządzający skutecznie je ogranicza za pomocą starannej selekcji i szerokiej dywersyfikacji. Portfel zawiera ponad 120 różnych serii obligacji, z czego znaczącą część stanowią papiery dłużne banków i instytucji finansowych oraz dużych i solidnych spółek z GPW, a więc podmiotów o niskim ryzyku niewypłacalności. Drugim filarem portfela są obligacje skarbowe, dobierane na podstawie oczekiwań co do polityki monetarnej - obecnie w tej części dominują papiery o zmiennym oprocentowaniu. Statutowo fundusz może również przeznaczyć niewielką część aktywów (maks. 10%) na inwestycje w akcje w ramach strategii arbitrażowych, np. poprzez wykorzystanie okazji wynikających z publicznych wezwań do sprzedaży akcji.

Bardzo dobre wyniki

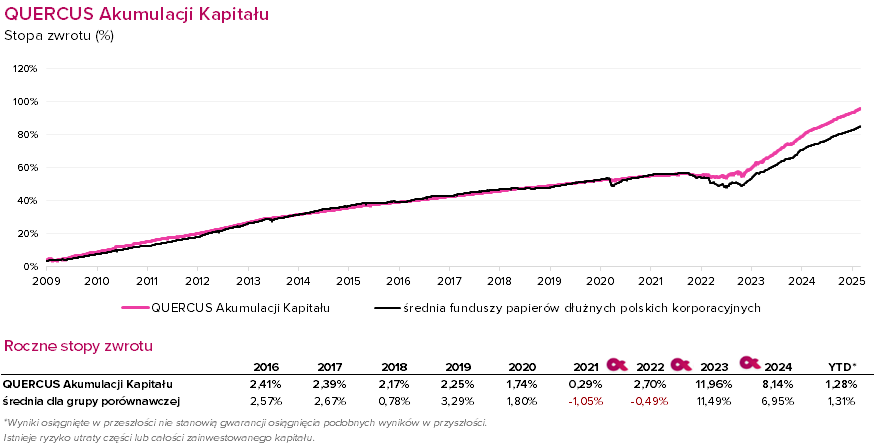

Stosowana od niemal 17 lat strategia dotychczas nie zawiodła inwestorów – od momentu powstania fundusz każdy rok kończył na plusie. Pozytywnie zakończył nawet trudne lata 2021-22 r., kiedy globalne rynki obligacji przeżywały bessę. Znacznie dystansuje rywali o podobnym profilu - od początku działalności zarobił 96% (dane na k. lutego 2025), o 11 pkt proc. więcej niż średnia w grupie porównawczej. Fundusz pokonuje też swój benchmark (WIBID 6M + 0,4%), który stosuje od 2022 r. Szczególnie wyjątkowy pod tym względem był rok 2023, kiedy nadwyżka nad portfelem wzorcowym wyniosła aż 5 pkt proc. Fundusz ma wysokie noty w rankingu Analiz Online opartym na wskaźniku Information Ratio – 4a/5a w horyzoncie rocznym i trzyletnim. Dwukrotnie został też wyróżniony nagrodą „Alfa” za rok 2022 i 2023.

Podstawowe informacje o subfunduszu:

- Start: marzec 2008 r.

- Aktywa: 2,6 mld zł (na koniec lutego 2025 r.)

- Benchmark: WIBID 6M + 40pb

- Opłata stała za zarządzanie: 1%

- Opłata zmienna za zarządzanie: 20% od zysku ponad benchmark („high watermark”)

- Wskaźnik kosztów bieżących: 1,09%

- Opłata za nabycie: maksymalnie 1,5%

- Minimalna wartość inwestycji: pierwsza wpłata – 1000 zł, kolejna – 1 zł

- Spełnia wymogi art. 8 SFDR

- Zalecany okres inwestowania: minimum 1 miesiąc

Syntetyczny wskaźnik ryzyka i zysku

Niższe ryzyko

Potencjalnie niższy zysk

1

2

3

4

5

6

7

Wyższe ryzyko

Potencjalnie wyższy zysk

Strategia

QUERCUS Akumulacji Kapitału – stabilny wzrost w zmiennym otoczeniu

QUERCUS Akumulacji Kapitału działa od marca 2008 r. i od tego czasu nieprzerwanie zarządzany jest przez Krzysztofa Grudnia. Stabilność kadry zapewnia spójność strategii i konsekwencję w podejmowaniu decyzji inwestycyjnych.

Głównym komponentem portfela są obligacje korporacyjne i inne nieskarbowe papiery dłużne (historycznie do 80% aktywów netto). Zarządzający koncentruje się na polskim rynku i na obligacjach emitentów o solidnych fundamentach, ale w ramach dywersyfikacji sięga po inwestycje na rynkach zagranicznych. Chętnie kupuje papiery dłużne banków, które oferują atrakcyjne oprocentowanie przy relatywnie niskim ryzyku kredytowym. Wynika to z faktu, że banki podlegają ścisłemu nadzorowi, mają regulacyjny obowiązek utrzymywania odpowiednich wskaźników kapitałowych czy płynnościowych i posiadają stabilne modele biznesowe, a to zmniejsza ryzyko ich niewypłacalności i przekłada się na wysoką zdolność do regulowania zobowiązań.

Zarządzający nie unika jednak selektywnej ekspozycji na bardziej dochodowe segmenty rynku, jeśli oceni ryzyko jako akceptowalne. Przykładem są obligacje deweloperów, czy firm z sektora wierzytelności. Fundusz ogranicza ryzyko stopy procentowej, dostosowując strukturę portfela do warunków rynkowych. W części obligacji skarbowych koncentruje się na obligacjach zmiennoprocentowych oraz krótkoterminowych papierach dłużnych, co minimalizuje wpływ na wyceny aktywów w przypadku rosnących rentowności. Papiery skarbowe i inne krótkoterminowe instrumenty dłużne pełnią rolę tzw. poduszki płynnościowej. Dodatkowo można zaobserwować ekspozycję w instrumentach indeksowanych inflacją serii IZ.

Statutowo fundusz może również przeznaczyć niewielką część aktywów (maks. 10%) na inwestycje w akcje w ramach strategii arbitrażowych, głównie przy okazji publicznych wezwań do sprzedaży akcji. Arbitraż taki polega na wykorzystaniu różnicy między ceną rynkową papieru udziałowego a ceną oferowaną w wezwaniu. W praktyce zarządzający korzysta z tej możliwości w niewielkim zakresie. Ekspozycja na obligacje denominowane w obcych walutach jest całkowicie zabezpieczona, co eliminuje ryzyko kursowe.

Co do zasady zarządzający kupuje i trzyma obligacje do wykupu - na bieżąco monitorując sytuację rynkową i finansową emitentów - ale korzysta też z okazji rynkowych. Oprócz analizy fundamentalnej (m.in. ocena warunków emisji, analiza kredytowa) i otoczenia makroekonomicznego, QUERCUS Akumulacji Kapitału dodatkowo uwzględnia w procesie selekcji kryteria środowiskowe, społeczne oraz ładu korporacyjnego (ESG). Został sklasyfikowany jako produkt zgodny z art. 8 Rozporządzenia SFDR, co oznacza, że promuje inwestycje spełniające określone standardy zrównoważonego rozwoju.

Fundusz należy do największych w swojej kategorii – na koniec lutego 2025 zgromadził aż 2,6 mld zł aktywów. Duża skala działalności nie tylko świadczy o zaufaniu, ale niesie też korzyści - może zapewniać lepszy dostęp do ofert na rynku obligacji i niższe koszty transakcyjne.

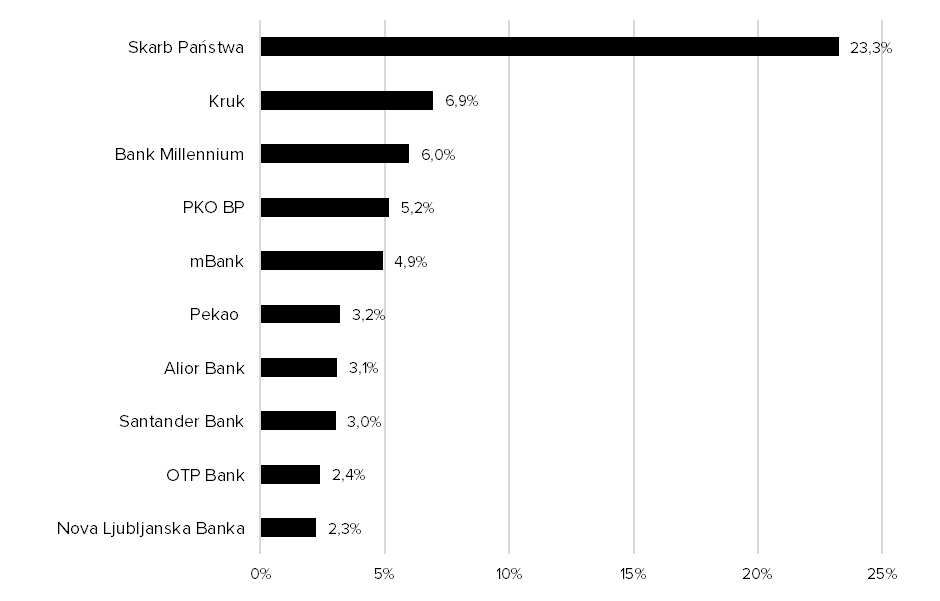

Na koniec grudnia 2024 r. portfel był solidnie zdywersyfikowany – obejmował ponad 50 emitentów i ok. 120 różnych serii obligacji. Jednocześnie fundusz utrzymywał nieco wyższą (ponad 5-proc.) ekspozycję na wybrane spółki (Kruk, Bank Millennium, Pekao i mBank). Większość portfela (ok. ¾) stanowiły obligacje skarbowe (WZ, IZ) i korporacyjne o zmiennym oprocentowaniu, co ogranicza jego wrażliwość na ryzyko stopy procentowej, a jednocześnie pozwala czerpać korzyści z utrzymujących się wysokich stawek WIBOR, na których bazują kupony obligacji. Dominujący udział w aktywach miały papiery, których termin wykupu przypada w ciągu 3 lat.

Pod względem sektorowym najwięcej „ważyły” finanse (głównie banki). Na rynkach zagranicznych fundusz miał ulokowane ok. 13%, a wśród największych pozycji również znalazły się banki – węgierski OTP i Słoweński - Nova Ljubljanska Banka. Oba to duże i stabilne podmioty, wiodące w regionie CEE.

ALOKACJA FUNDUSZU

Na dzień 28.02.2025

NAJWIĘKSZE POZYCJE W PORTFELU

Na 30.12.2024 (udział poszczególnych emitentów w WAN)

*Źródło: Quercus TFI

Wyniki i ryzyko

QUERCUS Akumulacji Kapitału zaliczany jest do produktów o niskim ryzyku, co potwierdzają jego historyczne wyniki. Od początku działalności fundusz utrzymuje stabilny trend wzrostowy, nie odnotowując strat w żadnym roku kalendarzowym. W skali SRI (1-7) plasuje się na poziomie 2. Oznacza to, że wartość jednostki uczestnictwa podlega niewielkim wahaniom. Minimalny rekomendowany czas inwestycji (RHP) wynosi zaledwie 1 miesiąc, co także potwierdza niski poziom ryzyka.

QUERCUS Akumulacji Kapitału regularnie dokłada „coś ekstra” ponad lokaty czy obligacje skarbowe. Szczególnie udany dla klientów był rok 2023, kiedy nadwyżka nad przyjętym benchmarkiem wyniosła aż 5 pkt proc. Fundusz od 2022 r. mierzy swoją efektywność względem stopy depozytowej WIBID 6-miesięcznej powiększonej o dodatkowe 0,40%. Jeśli osiągnie wyższy zwrot od benchmarku, może pobrać 20% nadwyżki przy zastosowaniu mechanizm „high watermark”.

W swojej grupie porównawczej QUERCUS Akumulacji Kapitału należy do czołówki pod względem wyników. Od początku działalności zarobił 96% (dane na koniec lutego 2025 r.), i jest to wynik o 11 pkt proc. wyższy od średniej stopy zwrotu funduszy o podobnej polityce inwestycyjnej (polskich obligacji korporacyjnych). Skuteczność przyjętej strategii potwierdziły zwłaszcza wyniki z lat 2021-22, kiedy – w reakcji na agresywne zacieśnianie polityki monetarnej przez banki centralne – doszło do silnej przeceny obligacji. W tym czasie QUERCUS Akumulacji Kapitału wypracował dodatnią stopę zwrotu, podczas gdy rywale z grupy znaleźli się w ujęciu średnim pod kreską. Potwierdza to skuteczność selekcji emitentów i ograniczoną wrażliwość portfela na zmiany stóp procentowych.

Wskaźnik Sharpe’a, bazujący na miesięcznych stopach zwrotu z ostatnich trzech lat, wynosi w funduszu 0,31. Oznacza to, że generuje on umiarkowaną premię za ryzyko. Warto dodać, że jeśli wskaźnik jest ujemny, oznacza to, że inwestycja przynosi gorsze wyniki niż aktywa wolne od ryzyka. Fundusz otrzymał też dobre oceny w comiesięcznych rankingach Analiz Online opartych na wskaźniku Information Ratio, mierzącym relację zysku do ponoszonego ryzyka – 4a/5a w horyzoncie - odpowiednio - rocznym i trzyletnim. Dwukrotnie zdobył nagrodę „Alfa” za wyniki osiągnięte w 2022 i 2023 r. i otrzymał wyróżnienie za rok 2021.

QUERCUS Akumulacji Kapitału spełnia wszystkie kryteria Dobrych Praktyk Informacyjnych, zapewniając inwestorom przejrzysty dostęp do kluczowych danych o strategii, wynikach i ryzyku, co umożliwia podejmowanie świadomych decyzji inwestycyjnych. QUERCUS Akumulacji Kapitału

Stopa zwrotu (%)

*Wyniki historyczne nie wskazują ani nie gwarantują wyników przyszłych.

Outlook

Komentarz zarządzającego

Ubiegły rok okazał się udany dla inwestorów w wielu klasach aktywów. Rynek obligacji korporacyjnych zachował się bardzo dobrze, kontynuując dobrą passę z roku poprzedniego. W przypadku obligacji skarbowych nastroje były mieszane w ślad za wzrostami rentowności. Utrzymujące się napływy do funduszy inwestycyjnych przekładały się na zwiększony popyt, co wpływało na korzystne zachowanie się notowań papierów dłużnych korporacyjnych. Rynek pierwotny dostarczył wielu ciekawych inwestycji z perspektywy inwestorów. Zdecydowanym liderem był sektor bankowy, który w ubiegłym roku plasował całą gamę instrumentów dłużnych, aby spełniać wymogi regulacyjne i kapitałowe.

Na rynku polskim został wyemitowany pierwszy w historii instrument kapitałowy AT1 – mBank uplasował emisję o wartości 1,5 mld zł, stając się pionierem na rodzimym rynku kapitałowym. Również banki z szeroko rozumianego naszego regionu były aktywne w zakresie emisji, oferując interesujące instrumenty dłużne denominowane w EUR. Inni emitenci z pozostałych branż również byli aktywni na rynku pierwotnym. Coraz częściej można zaobserwować emisje obligacji „zielonych” bądź zrównoważonego rozwoju, mające określone cele środowiskowe. Tradycyjnie można było zaobserwować emitentów z takich branż, jak deweloperzy oraz spółki z sektora wierzytelności. Na rynku wtórnym można było odnotować solidne obroty w ramach notowań na rynku Catalyst oraz w ramach transakcji na rynku OTC.

Początek 2025 roku przyniósł kontynuację pozytywnych tendencji na rynku obligacji korporacyjnych oraz wzrost zmienności w przypadku instrumentów skarbowych. Sprzyjał napływ środków do polskich funduszy dłużnych krótkoterminowych, które zanotowały bardzo dobre wyniki inwestycyjne. Stopy procentowe NBP w zeszłym roku nie uległy zmianie (główna stopa na koniec roku wynosiła nadal 5,75 proc.). Główne banki centralne w 2025 r. będą obniżać stopy procentowe, zarówno w strefie euro, jak i w Stanach Zjednoczonych. W przypadku RPP również powinno dojść do wznowienia cyklu obniżek stóp procentowych, ale nie spodziewamy się ich wcześniej niż w II połowie roku.

Początek bieżącego roku był dla QUERCUS Akumulacji Kapitału bardzo dobry – subfundusz osiągnął stopę zwrotu w okresie I-II 2025 r. w wysokości +1,28%. Jest to kontynuacja bardzo dobrych wyników z lat poprzednich. Dla przypomnienia w zeszłym roku subfundusz wypracował stopę zwrotu na poziomie +8,14%, co było wynikiem powyżej naszej prognozy +8%. Warto podkreślić, że rezultat osiągnięty przez nasz subfundusz był najwyższy w swojej kategorii wg Analizy.pl. Od początku działalności stopa zwrotu wynosi już +95,73%.

W subfunduszu utrzymujemy przyjętą strategię inwestycyjną opartą na budowaniu portfela o solidnej rentowności przy zachowaniu ryzyka kredytowego na bezpiecznym poziomie. Niezmiennie duży nacisk kładziemy na dywersyfikację portfela inwestycyjnego. Aktywnie poszukiwaliśmy atrakcyjnych inwestycji również poza granicami naszego kraju, przede wszystkim w sektorze bankowym. W przypadku instrumentów denominowanych w walutach, takich jak EUR bądź USD, stosujemy politykę zabezpieczenia ryzyka walutowego. Utrzymujemy, a nawet zwiększamy dywersyfikację portfela, zarówno pod względem branżowym, poszczególnych emitentów (około 50 podmiotów), jak też posiadanych instrumentów o różnych terminach zapadalnościach (obecnie ponad 120 serii instrumentów). Kondycja finansowa spółek emitujących dług korporacyjny pozostaje w zdecydowanej większości przypadków bardzo dobra. Nadal utrzymujemy pozycje w obligacjach skarbowych zmiennokuponowych jako element zarządzania płynnością. Istotną rolę w budowaniu portfela odgrywają również czynniki ESG (w szczególności aspekty środowiskowe i społeczne). Od 1 maja 2023 r. subfundusz klasyfikowany jest jako produkt jasnozielony w rozumieniu Rozporządzenia UE.

Rok 2025 powinien przynieść kontynuację pozytywnych tendencji dla inwestorów, szczególnie w porównaniu do oferowanych stawek oprocentowania lokat bankowych, zachęcając do dalszych napływów w ramach tej kategorii funduszy. W kraju RPP w zeszłym roku pozostawiła stopy proc. bez zmian, co przekłada się nadal na atrakcyjne poziomy stawek WIBOR, będących w dużej mierze podstawą oprocentowania instrumentów dłużnych, które są składnikami naszego subfunduszu. Ostatni jastrzębi zwrot szefa NBP – A. Glapińskiego, sugerujący odsunięcie cięć stóp proc. w czasie, może wydłużyć okres stabilnych stóp proc. w naszym kraju. Sytuacja na rodzimym rynku obligacji korporacyjnych pozostaje bardzo dobra. Kontynuacja obniżek stóp ze strony EBC powinny nadal wspierać instrumenty dłużne denominowane w EUR. Nasze oczekiwania dot. wyników QUERCUS Akumulacji Kapitału w 2025 r. kształtują się na poziomie ok. 6-7%, co powinno być bardzo dobrą alternatywą dla lokat bankowych, zarówno dla klientów indywidualnych, jak i instytucjonalnych.

Poznaj zarządzającego

Krzysztof Grudzień

Dyrektor ds. instrumentów dłużnych

Posiada wykształcenie wyższe ekonomiczne. Jest magistrem nauk ekonomicznych, absolwentem Akademii Leona Koźmińskiego w Warszawie. Od 1997 do 2007 r. pracował w ING Investment Management (Polska), kolejno na stanowiskach: administratora portfeli, starszego administratora portfeli oraz zarządzającego funduszami i portfelami.

Od stycznia 2008 r. jest zarządzającym funduszami w Quercus TFI, obecnie na stanowisku dyrektora ds. instrumentów dłużnych. Jest również akcjonariuszem Quercus TFI.

Karta funduszu

Kluczowe informacje dla inwestorów

Dowiedz się więcej o prezentowanym funduszu!

Przejdź na stronę Nota prawna

Korzyści wynikające z inwestowania w jednostki uczestnictwa subfunduszu związane są z występowaniem ryzyk, w tym ryzyka nieosiągnięcia oczekiwanego zwrotu z inwestycji i wystąpienia okoliczności, na które uczestnik funduszu nie ma wpływu np. ryzyka operacyjnego, inflacji, płynności lokat, likwidacji funduszu oraz ryzyka związanego ze zmianami regulacji prawnych. Wśród ryzyk dotyczących polityki inwestycyjnej należy wyróżnić: ryzyko rynkowe, ryzyko kredytowe (w tym ryzyko rozliczenia), ryzyko związane z inwestowaniem w instrumenty pochodne, ryzyko koncentracji, oraz utraty płynności. Dodatkowo w subfunduszach mogą występować specyficzne ryzyka właściwe tylko dla tych subfunduszy. W celu prawidłowej oceny ryzyka wynikającego z inwestowania w jednostki uczestnictwa Subfunduszu należy zapoznać się z polityką inwestycyjną, pełnym opisem ryzyk oraz opisem profilu inwestora. Informacje te zawarte są w Prospekcie Informacyjnym QUERCUS Parasolowy SFIO oraz Dokumencie zawierającym kluczowe informacje i dostępne m.in. na stronie internetowej www.quercustfi.pl.

Od 28.03.2008 do 31.12.2024 subfundusz działał pod nazwą QUERCUS Ochrony Kapitału, od 01.01.2025 zmiana nazwy na obecną. Niniejszy dokument jest informacją reklamową. Subfundusz w nim opisany jest subfunduszem QUERCUS Parasolowy SFIO i nie jest subfunduszem rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępne w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Zaprezentowany w niniejszym dokumencie wskaźnik ryzyka funduszu został określony na podstawie metodologii stosowanej w Dokumencie zawierającym kluczowe informacje. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.