Allianz Dłużnych Papierów Korporacyjnych

- Klarowny portfel: w portfelu funduszu nie ma wiele miejsca na obligacje skarbowe. Znajdziemy za to dużo papierów korporacyjnych o wysokiej jakości kredytowej. Emitentami są zarówno polskie czempiony (banki, firmy energetyczne itp.), jak i spółki z Europy Środkowo-Wschodniej. Ponad połowa aktywów jest denominowana w euro (ekspozycja walutowa jest zabezpieczana przed ryzykiem kursowym).

- Stabilna kadra: działa od niemal 12 lat i od samego początku zarządzany jest przez tę samą osobę - Radosława Gałeckiego (do 2022 roku jako produkt Aviva Investors TFI).

- Dobre wyniki: przez 12 lat pokonał średnią ośmiokrotnie – w tym również w 2023 roku (licząc do końca września). Był pięciokrotnie nominowany do nagrody Alfa w kategorii najlepszy fundusz obligacji korporacyjnych, otrzymał ją dwukrotnie (w 2016 i 2019 r.).

Wywiad z zarządzającym

Wywiad z Radosławem Gałeckim, zarządzającym funduszem

Fundusz wyróżnia się trzema elementami. Po pierwsze pozycjonuje się dość bezpiecznie, czyli nabywamy do portfela emisje i emitentów większych, a na polskim rynku wręcz największych, zazwyczaj z ratingiem inwestycyjnym. Po drugie w portfelu jest spore miejsce na inwestycje zagraniczne, przy czym skupiamy się głównie na regionie Europy Centralnej. Trzeci element to duży udział papierów denominowanych w euro w portfelu, przy zabezpieczonym ryzyku walutowym – wyjaśnia Radosław Gałecki, zarządzający funduszem.

Źródło: Materiały portalu Analizy.pl

Kilka faktów o funduszu

- Data startu funduszu: 18.11.2011 r.

- Benchmark: brak

- Wartość aktywów netto: 483,63 mln zł (na dzień 31.08.2023)

- Minimalna pierwsza i kolejna wpłata: 1000 zł / 100 zł

- Opłata za nabycie: maksymalnie 1%

- Opłata stała za zarządzanie: 0,9% (kategoria A)

- Opłata zmienna za zarządzanie: 20% nadwyżki wyniku funduszu ponad wskaźnik: 100% (FTSE PLN 3 Month Eurodeposit Local Currency + 0,5%)

- Wskaźnik kosztów bieżących: 1,06%

- Zalecany okres inwestowania: co najmniej rok

Syntetyczny wskaźnik ryzyka i zysku

Niższe ryzyko

Potencjalnie niższy zysk

1

2

3

4

5

6

7

Wyższe ryzyko

Potencjalnie wyższy zysk

Strategia

Allianz Dłużnych Papierów Korporacyjnych to fundusz polskich obligacji przedsiębiorstw.

Jego portfel wypełniają instrumenty dłużne oraz rynku pieniężnego, których emitentem nie jest Skarb Państwa, lecz firmy. Duża alokacja w papiery korporacyjne daje mu możliwość osiągania wyższych stóp zwrotu w porównaniu do funduszy obligacji skarbowych, ale „ceną” za to mogą być okresowe wahania wartości inwestycji ze względu na zróżnicowaną wiarygodność kredytową emitentów. Fundusz nie ściga się z żadnym benchmarkiem i zarządzany jest aktywnie.

- Inwestuje przede wszystkim w instrumenty dłużne i instrumenty rynku pieniężnego, emitowane przez podmioty inne niż Skarb Państwa. Fundusz może też lokować swoje aktywa w jednostki uczestnictwa funduszy inwestycyjnych otwartych.

- Duży udział obligacji korporacyjnych stwarza możliwość uzyskania wyższej stopy zwrotu niż w przypadku funduszy inwestujących w obligacje skarbowe, może jednak powodować okresowe wahania wartości inwestycji ze względu na zróżnicowaną wiarygodność kredytową emitentów.

- Fundusz jest zarządzany aktywnie. Jego celem nie jest odzwierciedlanie benchmarku.

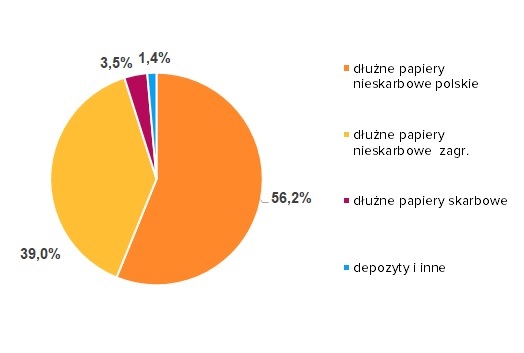

Obligacje korporacyjne to fundament portfela - zajmują w nim co najmniej 70%. Zarządzający wybiera głównie papiery polskich emitentów (ok. 2/3 portfela) o wysokiej jakości kredytowej. A to oznacza, że na celowniku są przede wszystkim krajowe czempiony - m.in. duże banki, spółki energetyczne i paliwowe. Takie firmy płacą wprawdzie nieco mniejsze odsetki (kupon), ale są za to bezpieczniejsze – ryzyko ich upadłości jest relatywnie mniejsze.

Okazji do zarobku fundusz chętnie szuka też na rynkach zagranicznych, co wyróżnia go na tle rywali. Zarządzający najczęściej sięga po dług z regionu Europy Środkowo-Wschodniej (m.in. węgierskich czy czeskich firm).

Dopełnieniem portfela są obligacje rządowe i depozyty (max. do 30% portfela), pełniące rolę poduszki płynnościowej. W rzeczywistości stanowią one zaledwie kilka procent aktywów netto. Również w tej części portfela znajdziemy niewielki udział zagranicznych obligacji skarbowych, np. węgierskich czy rumuńskich.

Ryzyko inwestycyjne minimalizowane jest przez stosunkowo wysoką dywersyfikację portfela. Dzięki temu problemy jednego emitenta mają niewielki wpływ na wynik funduszu.

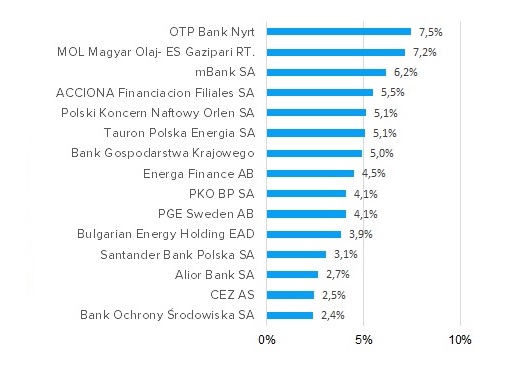

Według stanu na koniec września 2023 roku w portfelu znajdowały się papiery blisko 50 różnych emitentów (niektórych po kilka emisji). Jedynie w przypadku 6 z nich ich udział w aktywach nieznacznie przekraczał 5%.

Przy czym warto dodać, że są to emitenci, których wiarygodność kredytową można określić jako relatywnie wysoką: OTP Bank Nyrt, MOL Magyar Olaj-ES Gazipari RT, mBank SA, ACCIONA Financiacion Filiales SA, PKN Orlen, Tauron Polska Energia.

Fundusz ma zróżnicowaną strukturę walutową. Ponad 50% aktywów jest denominowana w euro, co przy pełnym zabezpieczaniu ryzyka walutowego wymiernie zwiększa ich całkowitą rentowność dopóki krótkoterminowe stopy procentowe w Polsce są na wyższym poziomie niż w strefie euro.

Przy zabezpieczaniu PLN do EUR, fundusz uzyskuje punkty swapowe, które wynikają właśnie z różnicy w koszcie pieniądza.

Dodatkowo instrumenty w złotym mają zazwyczaj zmienne oprocentowanie, co oznacza niższe ryzyko stopy procentowej.

W przypadku obligacji denominowanych w walutach innych niż złoty, ze względu na stałe oprocentowanie, bywa ono wyższe.

Struktura portfela

na dzień 30 września 2023 r.

Najwięksi emitenci w portfelu

na dzień 30 września 2023 r.

Stan na 30.09.2023 r.

Wyniki i ryzyko

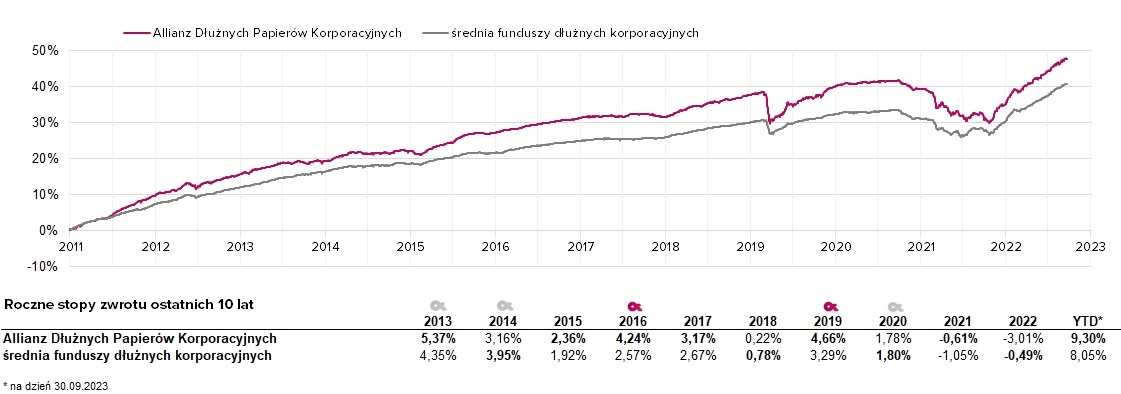

Allianz Dłużny Papierów Korporacyjnych

Stopa zwrotu (proc.)

*Uwaga: Wyniki historyczne nie wskazują ani nie gwarantują wyników przyszłych.

Prospekt informacyjny zawierający pełną informację o ryzykach dostępny jest na stronie internetowej www.allianz.pl/tfi.

Dystansuje rywali

Fundusz działa na rynku prawie 12 lat. W tym czasie ośmiokrotnie wypracował wynik powyżej średniej stopy zwrotu funduszy obligacji korporacyjnych. Po słabszym okresie 2021-2022,

w którym generalnie fundusze obligacji ponosiły straty, bardzo dobrze wypada w 2023 roku. Do września wypracował stopę zwrotu na poziomie 9,3%, podczas gdy średni wynik w grupie wyniósł 8,05%.

Duża w tym zasługa doboru papierów (większy udział obligacji o stałym oprocentowaniu), ale warto też wspomnieć o korzyściach z zabezpieczenia kursu walutowego w postaci punktów swapowych.

Wycenia się głównie rynkowo

Duża część jego portfela wyceniana jest rynkowo, co oznacza, że odzwierciedla aktualną kondycję emitentów obligacji. Ma to jednak swoją „cenę”

w postaci większych wahań wartości inwestycji.

Zmienność jednostki, mierzona odchyleniem standardowym stóp zwrotu, znajduje się na dość wysokim poziomie na tle konkurencji.

Ma wysoką efektywność

Z racji podwyższonej zmienności na tle konkurentów w swojej historii fundusz miał zarówno świetne, jak i nieco słabsze okresy pod względem efektywności mierzonej wskaźnikiem information ratio (IR), opisującego relację zysku do ryzyka.

Obecnie relacja ta jest na tyle wysoka, że fundusz otrzymuje najwyższą notę 5a w rankingu 12-miesięcznym. Ocena w horyzoncie dłuższym (36-mies.), po słabszym okresie w 2022 roku, utrzymuje się na poziomie przeciętnym – 3a.

Fundusz był pięciokrotnie nominowany do nagrody Alfa dla najlepszego funduszu obligacji korporacyjnych, w tym dwukrotnie ją otrzymał.

Outlook

Komentarz zarządzającego

Wyjątkowo trudny 2022 rok dla rynku obligacji korporacyjnych zbudował potencjał dla dobrych stóp zwrotu w kolejnych latach.

Rok 2022 z perspektywy rynków finansowych był bardzo trudny i burzliwy. Bessa rozlała się szeroko po prawie wszystkich klasach aktywów, a sytuacja była o tyle nietypowa, że jednocześnie spadły zarówno rynki akcyjne jak i obligacyjne, także obligacji korporacyjnych. Rosnąca inflacja zmusiła banki centralne (EBC, Fed) do gwałtownych podwyżek stóp procentowych. Taki ruch spowodował drastyczną przecenę obligacji skarbowych, co pociągnęło za sobą również wyceny obligacji korporacyjnych denominowanych w euro oraz dolarze, które co do zasady oparte są o stały kupon. Dodatkowo, wybuch wojny doprowadził do gwałtownego wzrostu awersji do ryzyka i w efekcie rozszerzenia spreadów kredytowych na rynkach globalnych.

Z uwagi na bliskość Ukrainy i działań frontowych, szczególnie pod tym względem ucierpiał region Europy Środkowo-Wschodniej, gdzie spready uległy istotnie większemu rozszerzeniu, a emisje z ratingiem na poziomie inwestycyjnym handlowały się ze spreadami obserwowanymi na globalnych obligacjach typu high yield. Także lokalny rynek obligacji korporacyjnych, mimo iż w dominującej części oparty o zmienną stopę i pomimo dostosowania kuponów do wyższych stóp procentowych, notował spadki cen i wzrost spreadów kredytowych, między innymi ze względu na przecenę zmiennokuponowych obligacji skarbowych oraz duże odpływy aktywów z funduszy obligacji korporacyjnych.

Poprawa sytuacji na rynkach nastąpiła dopiero w połowie października, kiedy to inwestorzy zaczęli oczekiwać zmiany nastawienia Fedu do polityki monetarnej. Spowodowało to napływ optymizmu na rynki, rosły ceny akcji, obligacji, zawęziły się spready kredytowe.

W międzyczasie RPP zakończyła cykl podwyżek, a rentowności krajowych obligacji skarbowych, na fali poprawy nastrojów na rynkach finansowych, również zaczęły spadać. Krajowy rynek obligacji korporacyjnych zdołał złapać oddech dopiero na przełomie roku. Od tego czasu widzimy systematyczną poprawę sytuacji w segmencie obligacji przedsiębiorstw.

Perspektywy

Lokalny rynek obligacji korporacyjnych w ostatnich miesiącach wyraźnie nabrał wiatru w żagle. Od czerwca notujemy napływy do funduszy inwestycyjnych, do tego zapadło lub zapada w najbliższym czasie sporo emisji. Na rynku pojawił się popyt na obligacje przedsiębiorstw, widoczny szczególnie w segmencie bezpieczniejszych emitentów, gdzie widać wzrosty cen i spadek marż kredytowych. Ożywienie widzimy także na rynku pierwotnym, gdzie plasowanych jest coraz więcej nowych emisji. Perspektywy na przyszłość w zakresie kształtowania się oprocentowania krajowych obligacji korporacyjnych pozostają relatywnie korzystne. Co prawda Rada Polityki Pieniężnej już dwukrotnie obniżyła stopy procentowe i spodziewane są kolejne ruchy

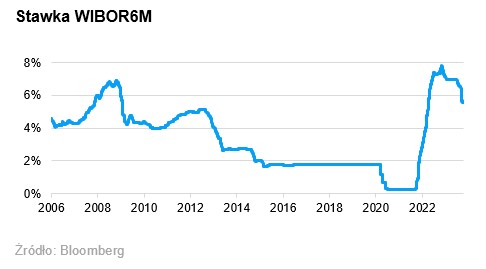

w najbliższych miesiącach, jednak patrząc z szerszej perspektywy, należy mimo wszystko uznać obecne poziomy za atrakcyjne. Ostatnio stawkę WIBOR (o którą oparte jest oprocentowanie większości emisji korporacyjnych na polskim rynku) na podobnych poziomach widzieliśmy 15 lat temu.

Obligacje korporacyjne emitentów z regionu Europy centralnej denominowane w twardych walutach od początku roku notują pozytywne stopy zwrotu. Wynika to z odwrócenia części premii związanej z bliskością wojny w Ukrainie. Istnieje tu jeszcze spory potencjał do wzrostów w przypadku zakończenia lub wygasania konfliktu.

Na globalnych rynkach perspektywy również pozostają dobre. Powoli zbliżamy się do końca cyklu zacieśniania polityki monetarnej. Obniżki stóp procentowych, a nawet same oczekiwania luzowania polityki pieniężnej, mogą powodować spadek rentowności, co byłoby dużym wsparciem również dla obligacji korporacyjnych.

Obecna sytuacja gospodarcza oraz geopolityczna wymusza jednak na inwestorach zdecydowanie bardziej selektywne podejście w inwestowaniu.

W środowisku wysokich stóp procentowych oraz prognozowanego spowolnienia gospodarczego rośnie ryzyko bankructw wśród emitentów. Jednak w naszej ocenie najbardziej zagrożone są tutaj mniejsze podmioty

z utrudnionym dostępem do finansowania oraz spółki z wysokim zadłużeniem.

W przypadku dużych spółek, o dobrych fundamentach ryzyko pozostaje umiarkowane. Koszt długu na polskim rynku wraz ze spadkiem stawek WIBOR zaczął już spadać. Z kolei na rynkach globalnych duża część zadłużenia została wyemitowana w latach rekordowo niskich stóp procentowych oraz w oparciu

o stałe kupony, dlatego mimo dużego obecnie wzrostu rentowności, przeciętne koszty obsługi zadłużenia wzrosły do tej pory w dużo mniejszym stopniu.

Patrząc w przyszłość, pozostajemy pozytywnie nastawieni do rynku obligacji korporacyjnych, zarówno krajowego, jak i globalnego. Nominalne rentowności obligacji pozostają powyżej średnich długoterminowych i na poziomach niewidzianych od kryzysu z 2008 roku.

Co prawda historyczne stop zwrotu nie są gwarancją przyszłych, to jednak patrząc wstecz, takie poziomy rentowności, które obserwujemy dzisiaj, poprzedzały solidne wzrosty w kolejnych okresach. Zwracamy jednak uwagę na selektywne podejście, z preferencją w kierunku emitentów lepszej jakości, którzy są bardziej odporni na ryzyka związane z negatywnymi scenariuszami oraz zapewnią lepszą stabilność w niepewnym otoczeniu.

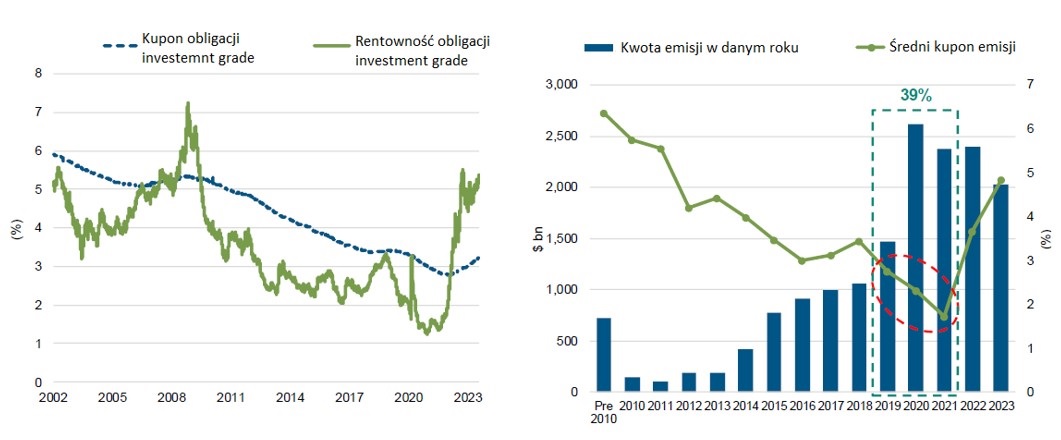

Wpływ wyższych stóp procentowych na koszty finansowania

Źródło: PIMCO, Focus on credit, wrzesień 2023.

Poznaj zarządzającego

RADOSŁAW GAŁECKI, CFA

Zarządzający funduszami dłużnymi

Absolwent Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego, kierunek Informatyka i Ekonometria.

Od 2007 związany z Aviva Investors Poland TFI S.A., początkowo na stanowisku analityka, a od 2010 roku na stanowisku zarządzającego funduszami.

Obecnie zatrudniony w Departamencie Zarządzania Portfelami Dłużnymi w TFI Allianz Polska S.A.

Posiada licencję doradcy inwestycyjnego oraz tytuł CFA.

Karta funduszu

Kluczowe informacje dla inwestorów

Dowiedz się więcej o prezentowanym funduszu!

Przejdź na stronę

Nota prawna

Jest to informacja reklamowa. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z prospektem informacyjnym danego funduszu oraz z dokumentem zawierającym kluczowe informacje. Informacja ta nie stanowi oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeksu Cywilnego, jak również nie stanowi usługi doradztwa finansowego, prawnego i podatkowego oraz nie należy go traktować jako rekomendacji dotyczącej instrumentów finansowych, ich emitentów lub wystawców.

Fundusze Allianz nie gwarantują realizacji założonego celu inwestycyjnego subfunduszu, ani uzyskania określonego wyniku inwestycyjnego. Wartość aktywów netto portfeli inwestycyjnych subfunduszy prowadzonych w ramach Funduszy może charakteryzować się dużą zmiennością wynikającą ze składu tych portfeli lub z przyjętej techniki zarządzania portfelami, w sytuacji dużej zmienności cen na rynku akcji. Fundusze mogą lokować powyżej 35% wartości aktywów poszczególnych subfunduszy w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa, Narodowy Bank Polski, jednostki samorządu terytorialnego, państwa członkowskie Unii Europejskiej, jednostki samorządu terytorialnego państw członkowskich Unii Europejskiej, państwa należące do OECD lub międzynarodową instytucją finansową, której członkiem jest Rzeczpospolita Polska lub co najmniej jedno z państw członkowskich Unii Europejskiej. Prezentowana zmiana wartości jednostki uczestnictwa jest oparta na historycznej wycenie Subfunduszu i nie stanowi gwarancji osiągnięcia podobnych wyników w przyszłości. Uczestnik musi liczyć się z możliwością utraty przynajmniej części wpłaconych środków. Indywidualna stopa zwrotu z inwestycji nie jest tożsama z wynikiem inwestycyjnym Funduszu i jest uzależniona od dnia zbycia oraz dnia odkupienia jednostek uczestnictwa przez Fundusz, a także od wysokości pobranych opłat manipulacyjnych, które obniżają wartość inwestycji, kategorii jednostek uczestnictwa oraz obowiązków podatkowych obciążających uczestnika, w szczególności wysokości podatku od dochodów kapitałowych.

Prospekty informacyjne Funduszy Allianz zawierające wymagane prawem informacje, w tym o ryzyku inwestycyjnym, opłatach, kosztach i podatkach oraz kluczowe informacje dostępne są w języku polskim na stronie www.allianz.pl/tfi, pod linkiem https://www.allianz.pl/pl_PL/dla ciebie/dokumenty.html#tfi-prospekty-informacyjne oraz w Towarzystwie i u dystrybutorów Funduszy Allianz Streszczenie praw inwestorów znajduje się w Prospektach Informacyjnych dostępnych w języku polskim na stronie www.allianz.pl/tfi.

TFI Allianz Polska S.A. działa na podstawie zezwolenia Komisji Papierów Wartościowych i Giełd (obecnie Komisja Nadzoru Finansowego) z dnia 19 listopada 2003 roku.

Towarzystwo Funduszy Inwestycyjnych Allianz Polska Spółka Akcyjna z siedzibą w Warszawie, ul. Rodziny Hiszpańskich 1, 02-685 Warszawa, wpisana do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod numerem KRS: 0000176359, NIP 521-32-59-888, REGON 015555893, wysokość kapitału zakładowego: 69 888 000 złotych (wpłacony w całości).

Niniejsze opracowanie zostało sporządzone wyłącznie w celu informacyjnym zgodnie z najlepszą wiedzą i starannością autorów. Dane wykorzystane przy tworzeniu opracowania pochodzą ze źródeł uważanych przez firmę Analizy Online SA za wiarygodne i dokładne, lecz nie istnieje gwarancja, iż są one kompletne i odzwierciedlają stan faktyczny.

Niektóre dane zawarte w niniejszym opracowaniu są wyznaczane zgodnie z metodologią stosowaną przez Analizy Online SA. Analizy Online SA nie ponosi odpowiedzialności za ewentualne szkody spowodowane wykorzystaniem opinii i informacji zawartych w niniejszym opracowaniu.