Dostęp do akcji spółek

o wysokiej jakości

Strategia funduszu zakłada,

że źródłem atrakcyjnych wyników ma być wybór spółek wynikający

z oceny ich siły rynkowej

i długoterminowego potencjału

jej utrzymania.

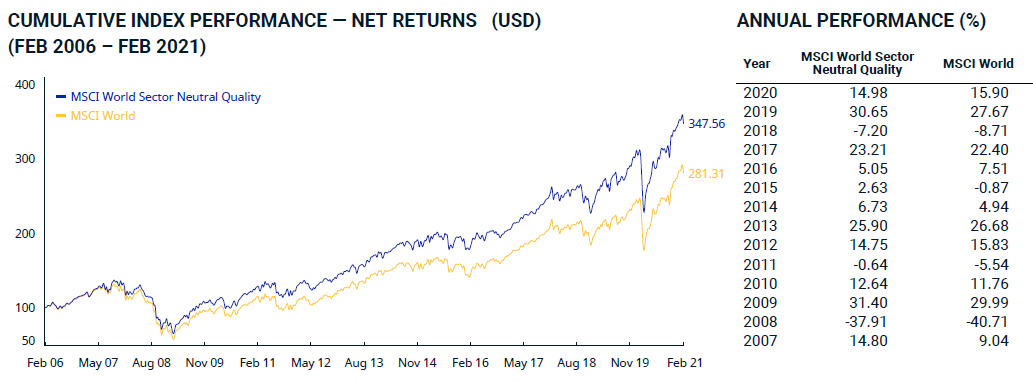

Spółki z dużą siłą rynkową zapewniają atrakcyjny zwrot przy relatywnie niższej zmienności.

Selekcja spółek

Fundusz należy do produktów

o wysokiej koncentracji.

Docelowo w portfelu ma być

od 25 do 35 spółek.

Większość środków

jest inwestowana na giełdach krajów Europy Zachodniej

oraz USA.

Wysokie oceny

Investor Quality to kolejny fundusz akcyjny w ofercie Investors TFI. Kilka z nich, jak Investor Akcji czy Investor Akcji Spółek Dywidendowych, ma wysokie oceny w Ratingu Analiz Online czy w comiesięcznych Rankingach.

Dla kogo jest fundusz

Wywiad z Grzegorzem Czekajem

zarządzającym funduszem Investor Quality

"Fundusze typu „quality” działają od kilkunastu lat na rynkach rozwiniętych i są ciekawą alternatywą dla popularnych kategorii „Growth” (spółki wzrostowe) i „Value” (spółki nisko wyceniane). Spółka zaliczana do grona „quality” może być zarówno spółka wzrostowa, której rozwój bazuje na unikalnym patencie, jak i dochodowa generująca duże i rosnące przepływy gotówkowe dzięki silnej pozycji na rynku o ograniczonej konkurencji. Do portfela Investor Quality będziemy wybierać spółki charakteryzujące się ponadprzeciętną zdolnością do negocjowania cen. To kluczowy czynnik decydujący w decydujący o wartości przedsiębiorstwa w długim okresie.

Chcemy, żeby profil funduszu był wyrazisty. Szukamy spółek z unikalną pozycją, które nie muszą specjalnie konkurować z innymi graczami."

Źródło: Materiały portalu Analizy.pl

Subfundusz przeznaczony jest dla inwestorów:

- szukających w dłuższym terminie (ponad 5 lat) atrakcyjnych zysków płynących z rynków akcji

- akceptujących podwyższone ryzyko inwestycyjne związanez inwestowaniem w akcje.

Strategia

Investor Quality – inwestycja w liderów

Investor Quality to subfundusz akcyjny.

Jest to nowe rozwiązanie na polskim rynku, bazujące na funkcjonującej od kilku lat na rynkach rozwiniętych koncepcji inwestowania w spółki zaliczane do grona „quality”. Taką spółką może być zarówno firma wzrostowa, której rozwój bazuje na unikalnym patencie, jak

i dochodowa generująca duże i rosnące przepływy gotówkowe, dzięki silnej pozycji na rynku o ograniczonej konkurencji.

Strategia funduszu zakłada, że źródłem atrakcyjnych wyników ma być wybór spółek wynikający z oceny ich siły rynkowej

i długoterminowego potencjału jej utrzymania.

Siła rynkowa może mieć wiele źródeł

Spółka z dużą siłą rynkową, zaliczana do segmentu „quality”, ma zdolność utrzymywania lub zwiększania wypracowywanych marż dzięki lojalności klientów.

Przedsiębiorstwa z dużą siłą rynkową dysponują produktem lub usługą

o niskiej elastyczności cenowej – popyt na produkt lub usługę w niewielkim stopniu reaguje na wzrost ceny.

Siła rynkowa firmy może być efektem między innymi dominacji na rynku

o ograniczonej konkurencji, siły marki czy długoterminowych przewag rynkowych.

Taką przewagą rynkową może być:

- patent/unikalna technologia,

- dostęp do klientów,

- wysokie bariery wejścia na rynek,

- wysokie koszty zmiany dostawcy.

Przykłady spółek z dużą siłą rynkową

Visa, która z Mastercardem tworzy duopol, który dzięki potężnym barierom wejścia pozwala systematycznie zwiększać zyski przy utrzymywaniu wysokiej marży.

Moody’s - jedna z dwóch największych firm globalnych sporządzających ratingi oceny wiarygodności kredytowej. Oligopol rynkowy pozwala systematycznie podnosić ceny.

LVHM – właściciel ponad 70 marek luksusowych produktów z branż kosmetycznej, mody, alkoholi, biżuterii i zegarków. Siła marek od lat zapewnia firmie wzrost sprzedaży i zysków, a tym samym wzrost wartości dla akcjonariuszy.

Intuitive - niekwestionowany lider na globalnym rynku robotów chirurgicznych. Trwała premia za pierwszeństwo w stosunku do potencjalnej konkurencji. Wieloletnia przewaga technologiczna. Duża baza zainstalowanych urządzeń. Wieloletnie doświadczenie w użytkowaniu robotów przez chirurgów/personel medyczny. Duży potencjał rynku.

Kansas City Sothern (KCS) - holding transportowy prowadzący inwestycje klejowe w USA, Meksyku i Panamie, będący właścicielem 6700 mil własnych linii kolejowych. Posiadanie własnej infrastruktury tworzy wysokie bariery wejścia na rynek dla konkurencji. KCS jest jedynym operatorem towarowej linii kolejowej na trasie USA-Meksyk.

Spółki z dużą siłą rynkową zapewniają atrakcyjny zwrot przy relatywnie niższej zmienności

*źródło: MSCI

Syntetyczny wskaźnik ryzyka i zysku

Niższe ryzyko

Potencjalnie niższy zysk

1

2

3

4

5

6

7

Wyższe ryzyko

Potencjalnie wyższy zysk

Selekcja podstawą sukcesu

Investor Quality wykorzystuje wieloletnie doświadczenie zarządzających Investors TFI zdobyte na rynkach zagranicznych. Podstawą strategii jest selekcja spółek najlepiej spełniających kryteria określone przez zarządzającego. W założeniach portfel Investor Quality ma być skoncentrowany – docelowo znajdzie się w nim od 25 do 35 spółek.

W kręgu zainteresowania zarządzającego są takie spółki, które:

- mają dużą siłę rynkową,

- mają ugruntowaną pozycję rynkową,

- mają zarząd z jasną strategią utrzymania silnej pozycji,

- mają zrównoważony akcjonariat,

- mają silną strukturę bilansu,

- mają ponadprzeciętną marżę na sprzedaży,

- mają wysoki zwrot na kapitale (ROE),

- wskaźniki wyceny uzasadnione wew. oceną możliwości wykorzystania siły rynkowej.

Są to przede wszystkim: dojrzałe firmy przemysłowe, dojrzałe spółki technologiczne, spółki z markami konsumenckimi, produkujące dobra luksusowe, wytwórnie muzyczne, platformy rozrywkowe, producenci leków i urządzeń medycznych czy agencje ratingowe.

W kręgu zainteresowania zarządzającego są takie spółki, które:

- mają dużą siłę rynkową,

- mają ugruntowaną pozycję rynkową,

- mają zarząd z jasną strategią utrzymania silnej pozycji,

- mają zrównoważony akcjonariat,

- mają silną strukturę bilansu,

- mają ponadprzeciętną marżę na sprzedaży,

- mają wysoki zwrot na kapitale (ROE),

- wskaźniki wyceny uzasadnione wew. oceną możliwości wykorzystania siły rynkowej.

Są to przede wszystkim: dojrzałe firmy przemysłowe, dojrzałe spółki technologiczne, spółki z markami konsumenckimi, produkujące dobra luksusowe, wytwórnie muzyczne, platformy rozrywkowe, producenci leków i urządzeń medycznych czy agencje ratingowe.

Dywersyfikacja geograficzna

Większość środków subfunduszu jest inwestowana w akcje spółek notowanych w Europie Zachodniej oraz Stanach Zjednoczonych, co zmniejsza ryzyko związane

z jednym krajem. Poza tym zarządzający ma większy wybór spółek i branż oraz lepszą płynność.

z jednym krajem. Poza tym zarządzający ma większy wybór spółek i branż oraz lepszą płynność.

Subfundusz dąży do zabezpieczenia ryzyka walutowego.

Poznaj zarządzającego

Grzegorz Czekaj

Zarządzający funduszami

Doradca Inwestycyjny, Certyfikat Chartered Financial Analyst (CFA).

Absolwent kierunku Finanse i Rachunkowość na Uniwersytecie Ekonomicznym w Krakowie.

Laureat nagrody Alfa 2019 dla zarządzającego najlepszym funduszem akcji polskich (Investor Akcji Spółek Dywidendowych).

Z rynkiem finansowym związany zawodowo od 13 lat. Od lipca 2016 r. w Investors TFI, jako zarządzający funduszami.

Kluczowe informacje dla inwestorów

Prospekt informacyjny

Dowiedz się więcej

o prezentowanym funduszu!

Przejdź na stronę Nota prawna

Investors Towarzystwo Funduszy Inwestycyjnych S.A. jest podmiotem prowadzącym działalność na podstawie zezwolenia Komisji Nadzoru Finansowego udzielonego decyzją nr DFI/W/4034-30/1N-1-3432/05 z dnia 12 lipca 2005 r. w zakresie tworzenia funduszy inwestycyjnych i zarządzania nimi oraz zarządzaniu zbiorczym portfelem papierów wartościowych.

Niniejszy materiał ma wyłącznie charakter reklamowy. Opracowany został przez Investors TFI S.A. w związku z zarządzaniem funduszami inwestycyjnymi. Przy sporządzeniu materiału oparto się na informacjach pozyskanych z powszechnie dostępnych i uznanych za wiarygodne źródeł, dokładając należytej staranności, aby informacje zamieszczone w niniejszym materiale były miarodajne i rzetelne, niemniej jednak nie można zagwarantować ich poprawności, kompletności i aktualności. Wnioski wyciągnięte na podstawie przedstawionych informacji nie powinny stanowić samodzielnej podstawy jakichkolwiek decyzji inwestycyjnych. Niniejszy materiał nie zawiera pełnych informacji niezbędnych do oceny ryzyka związanego z inwestycją w jednostki uczestnictwa funduszy. Decyzje inwestycyjne co do inwestowania w fundusze inwestycyjne powinny być podejmowane w oparciu o informacje obejmujące w szczególności: opis czynników ryzyka, zasady sprzedaży jednostek uczestnictwa, tabelę opłat manipulacyjnych oraz szczegółowe informacje podatkowe zawarte w Prospekcie Informacyjnym funduszu dostępnym w punktach dystrybucji funduszu, w siedzibie Investors TFI S.A. oraz na stronie investors.pl.

Dotychczasowe wyniki funduszy inwestycyjnych są wynikami osiągniętymi w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości. Investors TFI S.A. ani zarządzane przez nie fundusze nie gwarantują osiągnięcia założonych celów inwestycyjnych funduszy. Przedstawiony wynik funduszu nie jest tożsamy z wynikiem inwestycyjnym uczestnika funduszu, gdyż nie uwzględnia pobieranej opłaty manipulacyjnej i podatków. Przy nabyciu jednostek uczestnictwa funduszy pobierana jest opłata manipulacyjna na zasadach i w wysokości określonej w Prospekcie Informacyjnym funduszu. Zyski osiągnięte z inwestycji w jednostki uczestnictwa funduszy obciążone są podatkiem od dochodów kapitałowych, na podstawie Ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j.: Dz.U.z 2012361 z późn. zm.). Ze względu na skład portfela inwestycyjnego funduszu lub ze względu na stosowane techniki zarządzania tym portfelem wartość aktywów netto Investor Quality może cechować się dużą zmiennością, w związku z czym uczestnik funduszu powinien liczyć się z możliwością utraty części wpłaconego kapitału.