Czy polskie fundusze mogą być tańsze?

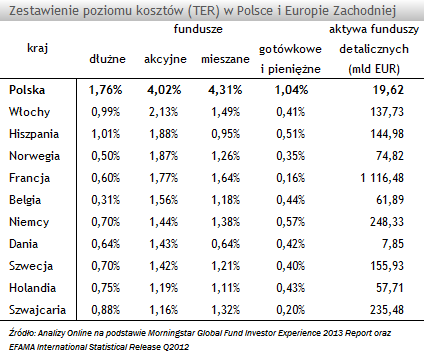

Na tle krajów Europy Zachodniej, fundusze oferowane na polskim rynku charakteryzują się ponad dwukrotnie wyższymi kosztami obciążającymi aktywa funduszu mierzonymi wskaźnikiem TER (Total Expense Ratio). Najsłabiej pod tym względem prezentują się fundusze mieszane oraz gotówkowe i pieniężne, gdzie całkowite koszty są odpowiednio o ok. 3,5 oraz 2,5 razy wyższe niż średnia europejska. Szczególnie w przypadku tych bezpiecznych rozwiązań wysoki poziom kosztów jest najbardziej odczuwalny, ponieważ ich zyski kształtują się na poziomie kilku procent rocznie.

Wyższy poziom opłat w produktach oferowanych przez polskie TFI można próbować wiązać z poziomem aktywów. Na koniec minionego roku aktywa funduszy detalicznych polskich TFI były wielokrotnie niższe niż w krajach Europy Zachodniej. W praktyce znajdziemy jednak przykłady krajów, które przy niskim poziomie aktywów poziomem kosztów nie odbiegają od innych rynków. Dobrym przykładem może być Holandia, której aktywa zgormadzone w funduszach detalicznych są 20-krotnie niższe niż we Francji, a sam poziom kosztów w poszczególnych segmentach produktów jest zbliżony. Ogólnie jednak patrząc na cały obraz rynku kraje z wysoką bazą aktywów mają zdecydowanie niższy wskaźnik TER.

Można by zatem przypuszczać, że im bardziej polski rynek funduszy będzie zbliżał się do swoich zachodnio-europejskich odpowiedników, koszty oferowanych produktów będą niższe. Dotychczasowa historia naszego rynku pokazuje jednak, że mimo dynamicznego przyrostu zarządzanych środków na przestrzeni ostatnich lat poziom kosztów w największych segmentach pozostaje praktycznie bez zmian. Jak widać TFI wciąż nie są gotowe aby konkurować opłatami. Choć mogłoby się to wydawać naturalnym krokiem na tak szybko rozwijającym się rynku. Warto jednak podkreślić, że mimo wysokiej dynamiki wzrostu aktywów, nasz rynek na tle Europy wciąż pozostaje niewielki.

Sztywna polityka kosztowa wielu TFI wynika również z lokalnej specyfiki naszego rynku, na którym dużą rolę odgrywa dystrybucja. W dużych grupach kapitałowych dominującą rolę pełni zazwyczaj duży detaliczny bank, do którego celów biznesowych dopasowany jest sposób działania samego TFI. A to właśnie banki detaliczne napędzają dziś sprzedaż funduszy inwestycyjnych w Polsce.

Można by zatem przypuszczać, że im bardziej polski rynek funduszy będzie zbliżał się do swoich zachodnio-europejskich odpowiedników, koszty oferowanych produktów będą niższe. Dotychczasowa historia naszego rynku pokazuje jednak, że mimo dynamicznego przyrostu zarządzanych środków na przestrzeni ostatnich lat poziom kosztów w największych segmentach pozostaje praktycznie bez zmian. Jak widać TFI wciąż nie są gotowe aby konkurować opłatami. Choć mogłoby się to wydawać naturalnym krokiem na tak szybko rozwijającym się rynku. Warto jednak podkreślić, że mimo wysokiej dynamiki wzrostu aktywów, nasz rynek na tle Europy wciąż pozostaje niewielki.

Sztywna polityka kosztowa wielu TFI wynika również z lokalnej specyfiki naszego rynku, na którym dużą rolę odgrywa dystrybucja. W dużych grupach kapitałowych dominującą rolę pełni zazwyczaj duży detaliczny bank, do którego celów biznesowych dopasowany jest sposób działania samego TFI. A to właśnie banki detaliczne napędzają dziś sprzedaż funduszy inwestycyjnych w Polsce.

Anna Księżak, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

14.06.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania