Fundusze akcji polskich to wciąż drogie rozwiązania

Fundusze akcji polskich, zarówno uniwersalnych, jak i małych i średnich spółek, obok funduszy akcji zagranicznych Nowej Europy, należą do najdroższych rozwiązań na polskim rynku TFI. Dodatkowo, nic nie wskazuje na to aby poziom kosztów w tej grupie produktowej miał się zmniejszyć.

O tym jaki rzeczywisty procent aktywów funduszu pochłonęły w danym okresie koszty, informuje nas współczynnik TER (Total Expense Ratio). Jest to miara stosowana powszechnie na całym świecie. Wskaźnik ten liczony jest jako stosunek kosztów operacyjnych netto (czyli bez uwzględnienia kosztów pokrywanych przez TFI) po odjęciu kosztów odsetkowych (w tym amortyzacji premii) oraz ujemnego salda różnic kursowych, do średniej wartości aktywów netto w danym okresie. W praktyce chodzi przede wszystkim o faktyczną opłatę za zarządzanie w skali roku, w tym opłatę naliczaną od zysku (ang. success fee) oraz inne koszty związaną z obsługą funduszu.

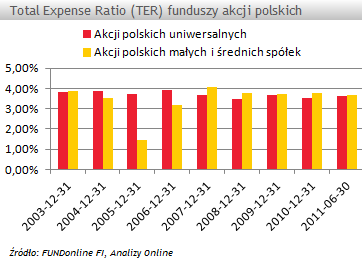

Na koniec I połowy 2011 r., średnia wartość wskaźnika TER funduszy akcji polskich uniwersalnych wynosiła 3,63%, co wobec końca 2010 r. oznacza wzrost o +0,11 pkt proc. W ciągu pierwszych 6 mies. tego roku spośród 37 funduszy z tej grupy, spadek kosztów odnotowało 23 z nich. W największym stopniu wskaźnik TER obniżył się w przypadku funduszy Arka Prestiż Akcji Polskich (Arka Prestiż SFIO) oraz Quercus Agresywny (Parasolowy SFIO) – odpowiednio o -1,1 pkt proc. oraz -1,0 proc.

Fundusze akcji małych i średnich spółek odnotowały w I poł. 2011 roku niewielki spadek średniej wartości współczynnika TER z 3,78% do 3,66%. W grupie 18 funduszy, wartość współczynnika spadła w przypadku 15 z nich, w tym najwięcej w przypadku Noble Fund Akcji Małych i Średnich Spółek (Noble Funds FIO) oraz ING Średnich i Małych Spółek (ING FIO) – odpowiednio o -1,6 pkt proc. i -0,5 pkt proc.

Najbardziej konkurencyjny kosztowo wśród funduszy akcji polskich uniwersalnych jest Aviva Investors Akcyjny (Aviva Investors SFIO), dla którego wskaźnik TER na koniec czerwca tego roku wyniósł 0,29%. Fundusz ten został utworzony w drugiej połowie 2008 roku na potrzeby ubezpieczeniowych funduszy kapitałowych dostępnych w ofercie produktowej Aviva TUnŻ. Tanim funduszem jest również ING Akcji 2 SFIO, dla którego współczynnik TER wyniósł 0,52%. Jest to fundusz przeznaczony dla osób prawnych z minimalną wpłatą na poziomie 2 mln zł, w praktyce głównym inwestorem jest ING TUnŻ (fundusze kapitałowe). Najatrakcyjniejszym kosztowo funduszem akcji małych i średnich spółek jest KBC Akcji Małych Spółek SFIO, gdzie TER wyniósł zaledwie 0,03%. Produkt ten przeznaczony jest do lokowania aktywów przez fundusze i portfele zarządzane przez KBC TFI.

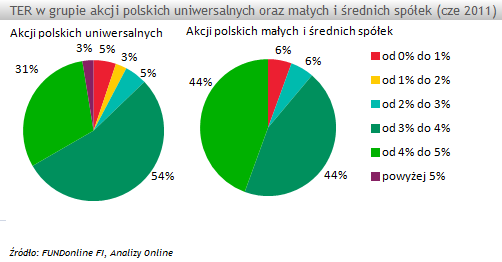

W sumie w ponad połowie funduszy z grupy akcji polskich uniwersalnych, współczynnik TER zawierał się w przedziale 3-4%, a w 12 przypadkach był wyższy od 4%. W zaledwie 6 przypadkach TER był niższy niż 3%. Funduszami, dla których TER wykazał najwyższą wartość na koniec czerwca 2011 r., w obu grupach produktowych, były odpowiednio Copernicus Akcji (Copernicus FIO) – 5,38% oraz Noble Akcji MiŚ Spółek (Noble Funds FIO) – 4,32%. W ich przypadku opłata za zarządzanie składa się z 2 części: stałej (która jest na stosunkowo niskim poziomie) oraz zmiennej zależnej od stopy zwrotu jednostki funduszu.

Chociaż wysoki poziom kosztów funduszy akcji polskich w przypadku krajowych TFI utrzymuje się na rynku od dłuższego czasu, to nic nie wskazuje na to, że towarzystwa zaczną je obniżać. Trudno się spodziewać aby TFI obniżyły opłaty za zarządzanie, które są najważniejszą pozycją wśród kosztów funduszy, gdyż muszą się nią dzielić z dystrybutorami.

Kluczem w tej kwestii byłoby z pewnością obniżanie opłat za zarządzanie w ramach poszczególnych funduszy. Jednak ciągle nie przemawia za tym ani relatywnie mała wielkość naszego rynku (trudno o tzw. efekt skali), ani brak istotnej konkurencji ze strony zagranicznych towarzystw, których fundusze są wyraźnie atrakcyjniejsze kosztowo.

Krzysztof Peć,

Analizy Online

Reklama

27.12.2011

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania