Najbardziej rentowne fundusze obligacji korporacyjnych

Fundusze obligacji korporacyjnych stanowią w tym roku jedną z lepiej radzących sobie grup na rynku. Sprawdzamy które z nich mają najbardziej rentowny portfel.

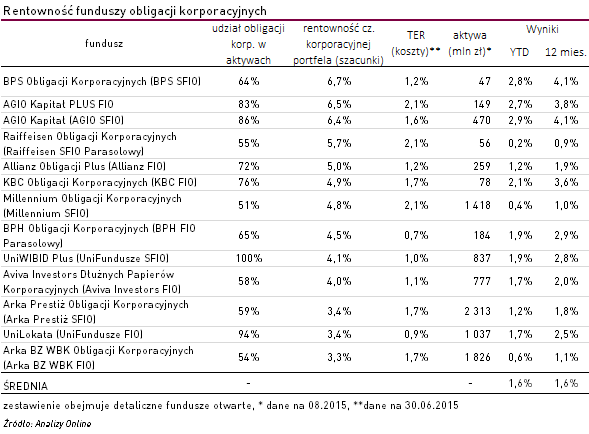

Fundusze obligacji korporacyjnych, które w 8 miesięcy pozyskały blisko +2 mld zł, od stycznia zarobiły średnio +1,6%. Jednym z najważniejszych źródeł generowanej stopy zwrotu są przychody z tytułu odsetek. Według danych ze sprawozdań na koniec czerwca br., w pięciu funduszach rentowność portfela korporacyjnego przekraczała 5%. Są to głównie rozwiązania, których zarządzający lokują aktywa w wysokomarżowych papierach oferujących wyższą stopę zwrotu.

Najwyższą rentowność części korporacyjnej osiągnął BPS Obligacji Korporacyjnych (BPS SFIO), który zarówno w ciągu ostatnich 12 miesięcy, jak i licząc od początku roku, wypracował jeden z najwyższych wyników w grupie. To jedno z mniejszych rozwiązań. Na koniec półrocza tylko nieco ponad 60% aktywów stanowiły papiery dłużne przedsiębiorstw, resztę wypełniały głównie depozyty. Wśród spółek, których obligacje znajdziemy w portfelu funduszu są m.in. Alior, Nettle, IPF Investments, Ghelamco Invest, ale znajdziemy też i fundusze (ECI BPS Real Estate FIZ AN, BEST II NS FIZ). Wysokość kuponów zazwyczaj przekracza 5% (w przypadku Eurorent – nawet 10,5%, a Fast Finance – 9,2%).

Wysoką rentowność na tle konkurencji osiągnęły także rozwiązania spod egidy AgioFunds TFI, które należą do ścisłej czołówki jeżeli chodzi o stopy zwrotu w tym roku, a w latach poprzednich osiągały wyniki lepsze od średniej w grupie. Oba fundusze mają wysoki udział papierów korporacyjnych w portfelu na tle konkurentów – przekracza on 80%. Zarządzający inwestuje głównie w obligacje korporacyjne o podwyższonym poziomie ryzyka. Marże papierów z portfela, odzwierciedlające premię dla inwestora za ponoszone ryzyko inwestycyjne, nierzadko sięgają 5% ponad stawki WIBOR. W efekcie całkowita rentowność obu portfeli przekracza 6% (stan na koniec czerwca br.).

Jeśli spojrzymy na dywersyfikację portfela, nieco lepiej wypada starszy fundusz - AGIO Kapitał (AGIO SFIO) – tylko w 2 przypadkach udział składników w aktywach przekraczał 3% na koniec czerwca br. (Everest Capital Sp. z.o.o. i IPF Investments Polska sp. z.o.o.). W AGIO Kapitał PLUS FIO mamy już 4 takie przypadki (IPF Investments Polska sp. z.o.o., HB Reavis Finance PL Sp. z o.o., Dom Development SA oraz Robyg SA).

Rentowność portfela jest jednym z kluczowych aspektów przy ocenianiu funduszu obligacji korporacyjnych. Należy jednak pamiętać, że czym ona wyższa, tym wyższe ryzyko wystąpienia niewypłacalności emitenta, a co za tym idzie - poniesienia straty przez dany fundusz. Poziom odsetek nie jest gwarantem wysokich stóp zwrotu. Ostateczny wynik mogą zjadać występujące od czasu do czasu przeszacowania wartości jednostki, związane z niewypłacalnością niektórych emitentów. Ponadto obniżają go opłaty za zarządzanie.

Marek Bugdoł, Anna Zalewska

Analizy Online

Reklama

06.10.2015

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania