BZ WBK TFI: Mocny start w nowy rok

Styczeń był jednym z najmocniejszych początków roku na giełdach od kilkunastu lat: giełdy kontynuowały wzrosty zapoczątkowane w drugiej połowie grudnia. W pierwszym miesiącu roku indeks globalny MSCI World wzrósł o 5,7%, europejski Stoxx50 o 4,3%, S&P500 o 4,4%, a japoński Nikkei225 o 4,1%. Najsilniejszy był indeks krajów rozwijających się MSCI Emerging Markets, który w styczniu wzrósł aż o 11,2%.

Działania w strefie Euro

Pozytywne zachowanie rynków to reakcja na 3-letnie pożyczki udzielone w grudniu europejskim bankom przez Europejski Bank Centralny na łączną kwotę ok. 500 mld euro. Inwestorzy powoli rozumieją, że jest to w pewnym sensie długo wyczekiwane europejskie „luzowanie ilościowe”, gdzie po niskim koszcie banki mogą zapewnić sobie finansowanie, co uniezależnia je do pewnego stopnia od finansowania na napiętym i droższym rynku międzybankowym. Kolejna taka operacja jest zaplanowana na koniec lutego. Szacowane wielkości mieszczą się w przedziale pomiędzy 400 mld a 2 bn euro. Są to więc ogromne kwoty, które mogą zmieniać obraz rynku na kilka / kilkanaście miesięcy.

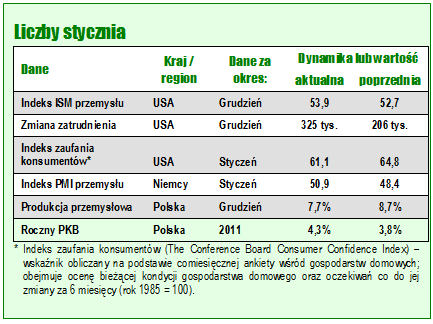

W styczniu rozpoczął się też okres publikowania danych finansowych spółek za 4 kwartał. Wyniki są wciąż dobre. Spółki dostrzegają zagrożenia związane z sytuacją gospodarczą, jednak są umiarkowanie optymistyczne co do rozwoju wydarzeń w całym 2012. Większość z nich oczekuje niskiej / zerowej dynamiki sprzedaży w 2012 roku wobec 2011 i niewielkiej presji na marże. Stanowisko firm stoi w opozycji do dotychczasowych oczekiwań rynków, które dyskontowały już istotny spadek wyników w 2012 roku. Wraz z publikacją raportów przez spółki, wiele domów maklerskich publikuje rekomendacje z wyższymi prognozami na 2012 rok.

Z ponad 1000 spółek, które opublikowały już swoje wyniki w USA – aż 65% zdołało pozytywnie zaskoczyć rynek.

Surowce

Na rynku surowcowym wciąż panuje spore napięcie na linii Iran - Świat Zachodni. Powoduje to, że cena ropy Brent utrzymuje się wysokim poziomie. W styczniu wzrosła ze 107 USD do prawie 111 USD, czyli o prawie 4%. Miedź przy powrocie apetytu na ryzyko wzrosła o 9,5%, a złoto aż 11%, do 1737 USD za uncję.

Nasz region ostro do góry

Początek 2012 roku był znakomity dla inwestorów na rynkach Europy Środkowo-Wschodniej oraz Rosji. O ile to właśnie te rynki były jednymi z najsłabszych w całym ubiegłym roku, to właśnie tutaj odbicie teraz było największe.

Czynnikiem wzmacniającym atrakcyjność naszego regionu było także wcześniejsze osłabienie walut lokalnych wobec euro i dolara, zwłaszcza pod koniec zeszłego roku. Choć początek miesiąca tego nie zapowiadał to ostatecznie styczeń zakończył się silnymi zwyżkami na wszystkich giełdach w regionie. I tak indeks giełdy tureckiej ISE100 wzrósł o 11,5% (o 18,3% w USD), indeks giełdy w Moskwie – MICEX zyskał 8,0% (14,5% w USD), najmocniej natomiast wzrósł węgierski BUX, bo o 11,3% (aż 19,8% w ujęciu dolarowym).

Najmocniejszym rynkiem były Węgry, gdzie inwestorzy oczekują szybkiego porozumienia z MFW ws. udzielenia linii kredytowej. Warunkiem są jednak reformy i rezygnacja z wprowadzenia niektórych kontrowersyjnych, zdaniem MFW i UE, ustaw. Premier Wiktor Orban wydaje się nieco łagodzić swoje stanowisko po tym jak oświadczył, że Węgry są gotowe spełnić oczekiwania ww. instytucji nawet do końca lutego.

W Turcji mamy ciągle dość wysoką inflację (10,4% r/r w grudniu), głównie za sprawą wysokich cen surowców. Powoduje to, że turecki bank centralny musi w dalszym ciągu prowadzić dość restryk-cyjną politykę pieniężną. Wyso-kie stopy procentowe skłaniają za to inwestorów zagranicz-nych do inwestowania na lokalnym rynku co powoduje umocnienie się tureckiej liry oraz wzrost cen lokalnych obligacji (co wpływa pozy-tywnie na wyniki banków).

Z ciekawszych wydarzeń na rynku tureckim warto zwrócić uwagę na zapowiedzi inwestycji w nowe moce produkcyjne w sektorze motoryzacyjnym przez europejskie koncerny samochodowe. Chodzi o Fiata (poprzez spółkę Tofas) oraz Volkswagena (poprzez Dogus Otomotiv). Obie te spółki należały do najbardziej zyskujących na wartości w styczniu. Warto też wspomnieć o wyrażeniu zainteresowania nabyciem udziałów w LOT przez narodowego przewoźnika tureckiego – Turkish Airlines.

Przy powrocie skłonności do ryzyka inwestorzy chętnie kupowali także akcje rosyjskie, które ciągle oferują inwestorom duże dyskonto w porównaniu do innych rynków wschodzących. Ta różnica wynika m.in. z ryzyka politycznego. Na początku marca odbędą się wybory prezydenckie i pewnie w najbliższym czasie możemy obserwować kolejną falę protestów osób niezadowolonych z obecnych władz i braku alternatywy w marcowych wyborach.

Dobre nastroje również na Polskim rynku

W ślad za poprawą nastrojów na rynkach globalnych, styczeń upłynął pod znakiem wzrostów także na warszawskiej giełdzie. Na wartości zyskały wszystkie główne indeksy. Największym zainteresowaniem cieszyły się spółki o niskiej kapitalizacji, czego konsekwencją był wzrost indeksu sWIG80 o 10,9%. O 8,8% zwyżkowały wskazania indeksu WIG20, o 8,3% mWIG40. Indeks szerokiego rynku WIG, wzrósł w styczniu o 8,9%.

Spośród największych spółek na GPW, bohaterem miesiąca z pewnością był KGHM. Kapitalizacja lubińskiego konglomeratu zwiększyła się w minionym miesiącu o 26,2%, co było z jednej strony pokłosiem zwyżki notowań cen miedzi na światowych giełdach, a z drugiej strony zaproponowaną przez Ministerstwo Finansów nieco łagodniejszą od pierwotnej formą podatku od wydobycia miedzi i srebra oraz nadzieją inwestorów, iż obciążenia podatkowe nie wejdą w życie z początkiem marca b.r.

Konsekwencją wzmocnionego apetytu na ryzyko było relatywnie słabe zachowanie się spółek postrzeganych za defensywne, z branży użyteczności publicznej takich jak PGE (-1%) czy PGNiG (-4,7%). W przypadku ostatniej z nich, przyczyny gorszej postawy można dopatrywać się także w braku zatwierdzenia przez URE wniosku o zmianę taryfy gazowej przy jednoczesnym utrzymywaniu się niskich temperatur i wzroście cen gazu oferowanych przez Gazprom.

Pozytywne odczyty wskaźników wyprzedzających gospodarki polskiej oraz w innych, dojrzałych gospodarkach a także utrzymująca się wysoka płynność na świecie dają nadzieję na utrzymywanie się dobrych nastrojów na GPW także w lutym. Niemniej jednak tak dobry wynik jak w styczniu będzie trudny do powtórzenia.

Wzrosty nie ominęły rynku papierów dłużnych

Ogólnie, styczeń był bardzo dobrym miesiącem dla posiadaczy wszelkiego rodzaju aktywów. Oprócz bezpiecznych obligacji amerykańskich i niemieckich, umacniały się także – uważane za ryzykowne – obligacje m.in. włoskie, hiszpańskie, belgijskie. Rosły ceny akcji, a także umacniały się waluty krajów zaliczanych do rynków wschodzących.

W przeciągu całego miesiąca rentowność amerykańskich 10-latek spadła z 1,88% do 1,80% (cena wzrosła), a 10-letnich Bundów (obligacji niemieckich) spadła z 1,83% do 1,79%. Do znacznego umocnienia amerykańskich obligacji doszło po posiedzeniu FED. Członkowie Rezerwy Federalnej zapowiedzieli, że utrzymają stopy na minimalnym poziomie przynajmniej do końca 2014 roku, a także zaczęli skupować długoterminowe obligacje, aby obniżyć ich rentowność i przez to obniżyć koszty kredytów mieszkaniowych.

W Polsce styczeń również przyniósł znaczne umocnienie cen obligacji. Rentowność obligacji 10-letnich spadła z 5,88% do 5,56%, pięciolatek z 5,18% do 4,95%, a dwulatek z 4,81% do 4,69%. Tak jak nasza waluta – obligacje zyskiwały pośród poprawiających się światowych danych oraz wobec lepszego sentymentu.

W ostatnim miesiącu wartość polskiej waluty wzrosła zarówno w stosunku do euro, jak i do dolara. Kurs wspólnej waluty spadł z 4,463 do 4,233, a kurs dolara z 3,443 do 3,238. Wpływ na to umocnienie miał pozytywny sentyment na rynkach oraz napływ portfelowego kapitału zagranicznego – zarówno na rynek akcji jak i obligacji. Czynniki lokalne mają jak dotąd drugorzędne znaczenie.

Komentarz analityków BZ WBK TFI

/ml

Reklama

09.02.2012

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania